住宅の購入をお考えの今、このような不安を感じ迷われていませんか?

![]() 家を買っても家計は大丈夫なのか・・

家を買っても家計は大丈夫なのか・・

![]() いくらまでの住宅ローンなら大丈夫なのか・・

いくらまでの住宅ローンなら大丈夫なのか・・

![]() 頭金がいくらあれば買っても大丈夫なのか・・

頭金がいくらあれば買っても大丈夫なのか・・

![]() 子供の教育費が払えるのかな・・

子供の教育費が払えるのかな・・

![]() 老後のお金はいくら用意しておけば良いのかな・・

老後のお金はいくら用意しておけば良いのかな・・

もしこのような不安を感じているのであれば、これからお伝えすることはきっとあなたのお役に立てるはずです。

なぜなら、これからお伝えするのは『あなたが買っても大丈夫な住宅予算を知る方法』だからです。

この方法を実行すると、マイホームを買っても、家計の不安を感じることなく気持ちが落ち着く生活を送れるようになります。

もしあなたが今、マイホームの購入で不安を感じているなら、これからお伝えすることをぜひご覧ください。

- 1. 住宅を購入するお金のことを知らないと・・

- 1.1. 住宅ローンの返済が大変で生活が苦しい・・

- 1.2. 子供が進みたい進路の教育を受けるためのお金が足りなくなってしまう。

- 1.3. 趣味や旅行に使えるお金が少なくなってしまう。

- 1.4. 老後の資金が足りなくなってしまう。

- 2. マイホームを考える時の間違えやすい順番

- 3. 銀行は返済できる以上のお金を貸さないのは本当?

- 4. 住宅予算で失敗しない方法は?

- 5. 住宅予算安心診断(ライフプラン)の効果

- 5.1. 住宅予算安心診断を行うと、このような効果があります。

- 6. お客様の声

- 7. 自己紹介

- 7.1. 過去のメディア実績

- 8. 作成する資料について

- 9. ☆住宅予算安心診断の流れ

- 10. 住宅予算安心診断の料金、特典

- 11. 相談場所のご案内

- 12. 良くある質問のまとめ

- 13. お金のことで悩みたくないあなたへ

住宅を購入するお金のことを知らないと・・

こういったことも、簡単には分からないですよね。

しかし、分からないまま・・

家賃と同じか、少し多いぐらいの住宅ローン返済額にしてしまう。

家賃と同じか、少し多いぐらいの住宅ローン返済額にしてしまう。

住宅会社や不動産会社などから言われるがまま予算を決めてしまう。

住宅会社や不動産会社から紹介された住宅ローンを他と比較しないで申し込んでしまう。

追加オプションでどんどん予算が上がってしまう。

このように、なんとなく安易に決めてしまう人が多いのが現実です。

これは、住宅のお金の知識がないばかりに起こってしまうことです。

これもある意味、仕方のないことだと思います。

なぜなら住宅の購入は一生に何度も経験することではありません。

何度も経験を積んで知識を増やすことは難しいのが現実です。

ほとんどの方は人生で一番大きな買い物をするのに一回勝負にのぞみます。

そして十分な知識を持たないまま一回勝負をした結果、避けられたはずの数百万円の損失を負っているケースも実際にあります。

そのうえご本人は、大きな損をしていることに気づいていないことが多いのです。

「ここを改善すれば100万円のお金を節約できます」とアドバイスして初めてハっと気づかれる方もみえます。

ご自身ではベストなやり方で家を購入していると思っているのですから、気づくことができないのは仕方のないことなのです。

私は多くのマイホーム購入をお手伝いしてきた経験上、住宅の知識を持たずに決めてしまうのは「危ない」と思っています。

なぜなら正しい予算が分からないまま、住宅を購入してしまうと次のようなことになってしまう可能性があるからです。

住宅ローンの返済が大変で生活が苦しい・・

「これなら返済できる」と思って住宅ローンを組んだのに、数年後に返済額が上がってしまう場合があります。これは、最初の数年だけ返済額が低くなっている場合があるので、ずっと同じ返済額だと勘違いしてしまうことがあるからです。(変動金利などの場合)

その他、賃貸にはない固定資産税やリフォーム費用を見込んでいなかったり、思ったより教育費のお金がかかったり、支出は思った以上に増えることがほとんどです。

子供が進みたい進路の教育を受けるためのお金が足りなくなってしまう。

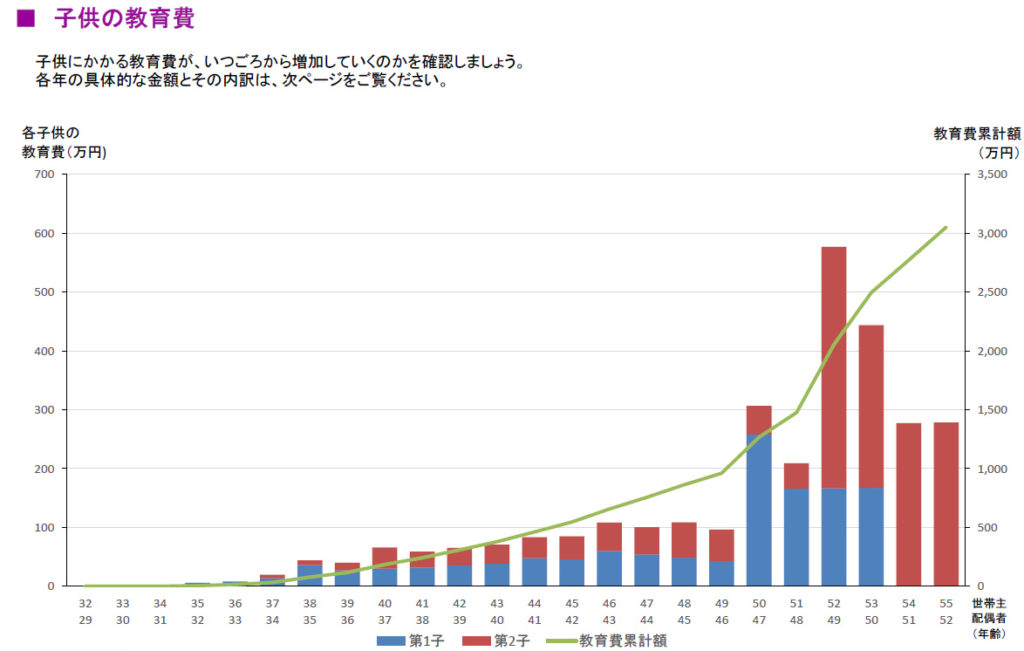

子供を大学まで行かせるとすると、すべて国公立だとしても、約1,000万円かかります。

(参考:文部科学省「子どもの学習費調査」平成26年度)

早いうちから計画を立てておかないと、子供が「この進路に進みたい!」と希望を持ったとき進学や習い事のお金が足りないという事態になってしまいます。

子供の将来の進路希望はできるだけ叶えてあげたいですよね。

趣味や旅行に使えるお金が少なくなってしまう。

住宅ローンの負担が重くなれば、趣味や旅行に使う金はどうしても節約せざるおえなくなります。

人生、家だけがあれば良いということではありませんよね。

充実した人生を送るためには、純粋に楽しむために使うお金も必要です。

老後の資金が足りなくなってしまう。

年金がいくらもらえて、いくら足りなくなるのか知っておくことが必要です。

住宅ローンの返済でいっぱいになり、「老後の資金がない・・」と気づいたときにはもう遅いのです。

住宅を買う前に、老後の資金を貯める仕組みづくりをしておくのがベストです。

先のことまで「あまり考えたくない」「知りたくない」というのが本音かもしれませんね。

でも「まだまだ先のことだから・・」と放っておくと老後破綻はやってきます。

マイホームを考える時の間違えやすい順番

住宅を検討しようと思ったらまず何をしますか?

多くの方はこのような行動をするのではないでしょうか。

「住宅展示場などのモデルハウスやモデルルームを見に行く」

「不動産会社へ行って土地や物件の紹介をしてもらう」

しかし、このような順番で住宅の検討をすると後から後悔することになってしまうかもしれません。

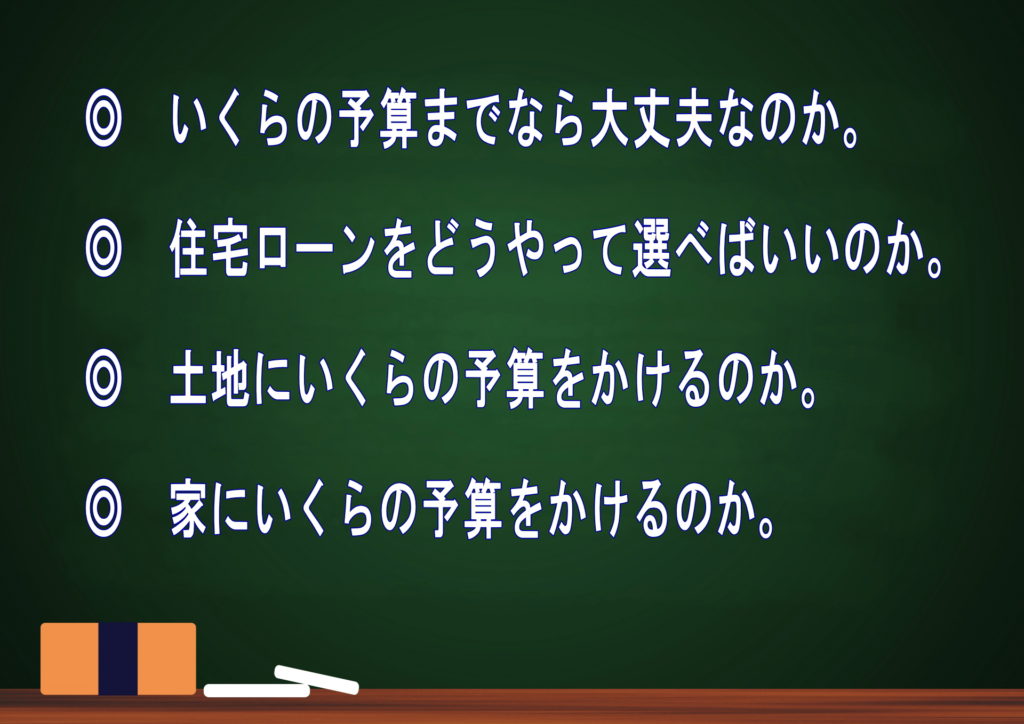

いま考えられている住宅予算がなぜ4,000万円なのか。なぜ5,000万円なのか。

予算を決めた理由、根拠は何でしょうか。

周りの同じ年代の人がそれぐらいの予算だから。

住宅営業マンや不動産営業マンにその予算なら大丈夫といわれたから。

銀行で住宅ローンの審査が通ったから

このような理由で決めてしまうと後から後悔してしまう危険があります。

住宅を売る側の建築会社、不動産会社、住宅ローンを貸す側の金融機関は「これぐらいの予算なら家計に負担が少ないです。」とか「住宅ローンの額を減らしたほうが良いですよ。」とは教えてはくれません。

銀行は返済できる以上のお金を貸さないのは本当?

「銀行などの金融機関は返済できる以上のお金は貸さないから大丈夫。」これも、そのまま信じるのは危険です。

銀行は「年間返済額は年収の30%まで」など年収ごとの一律の基準で貸し出しを判断します。

「子供を私立大学に進学させるための資金を残したい」

「毎年、家族で海外旅行へ行く資金を残したい」

同じ年収でも将来の計画はまったく違うはずですよね。

このような、あなたや家族の個別の将来計画のことまでは考えてくれません。

また、よく言われる「住宅ローンの返済額の目安は年収の25%まで」もあまり意味がありません。

家計の状況によって25%でも大丈夫な人もいるし、25%では借りすぎな人もいます。

年収の25%とか30%という基準では、いくらまで住宅ローンを組んでも家計が大丈夫なのかは分からないのです。

住宅予算で失敗しない方法は?

それでは、住宅ローンの返済や教育費の不安を持たずに、お金の使い方で悩まない生活を送ることができるのでしょうか?

その答えは・・

あなただけの正しい住宅予算を知ること です。

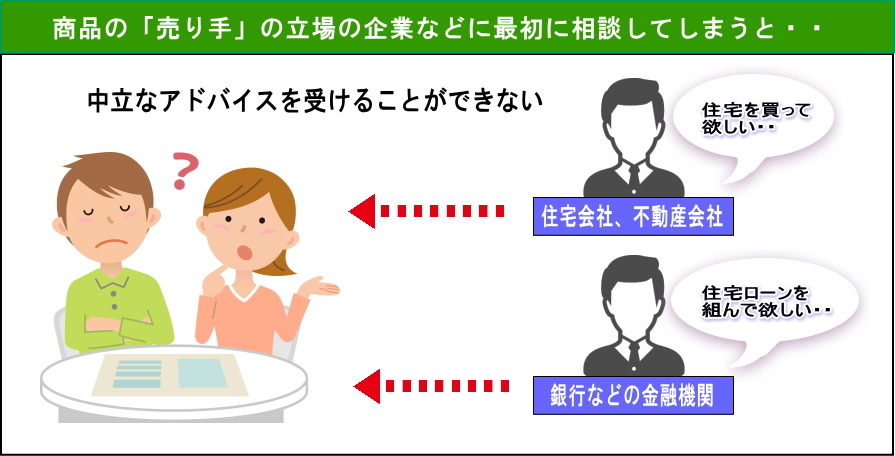

第三者であり、中立の立場のファイナンシャルプランナーは商品を買ってもらうための話をしなくても良いですから、相談者の立場に立って本音の話ができます。

最初に商品を売る立場ではない「第三者」に相談をすれば中立な意見を聞くことが可能です。

大事なことなので繰り返しますね。

住宅の検討で一番にするべきことは

あなただけの正しい住宅予算を知ること です。

そして家に使うお金と、自分や家族の人生のために使うお金のバランスを考える必要があります。

予算の配分を住宅会社、不動産会社、銀行などの金融機関に決めてもらうのではなくて、行く前に決めておけば、思い描く家を持つことができる可能性は高くなります。

でも、日本にはまだまだ住宅のお金のことを中立の立場で相談できるところが少ないのが現状です。

第三者の専門家に正しい住宅予算のアドバイスをして欲しいと思っても、商品を売らずに本音のアドバイスをする人が少ないのです。

このような理由で私は、一生のライフプランを作成したうえで第三者の立場であなたに合った住宅予算をお伝えする「住宅予算安心診断サービス」を提供しています。

「住宅ローンを将来にわたり返済しても家計は大丈夫なの?」

「家計に合った有利な住宅ローンの組み方を知りたい。」

このような疑問、心配、悩みを解決するためのサービスです。

「住宅予算安心診断ってお金をかけてまでやる意味があるの?」「どんな効果があるか分からない。」思う方もいると思います。

人生で初めて受けるサービスなので迷われて当然だと思います。

これから住宅予算安心診断でライフプランを作成する価値についてご紹介します。

住宅予算安心診断(ライフプラン)の効果

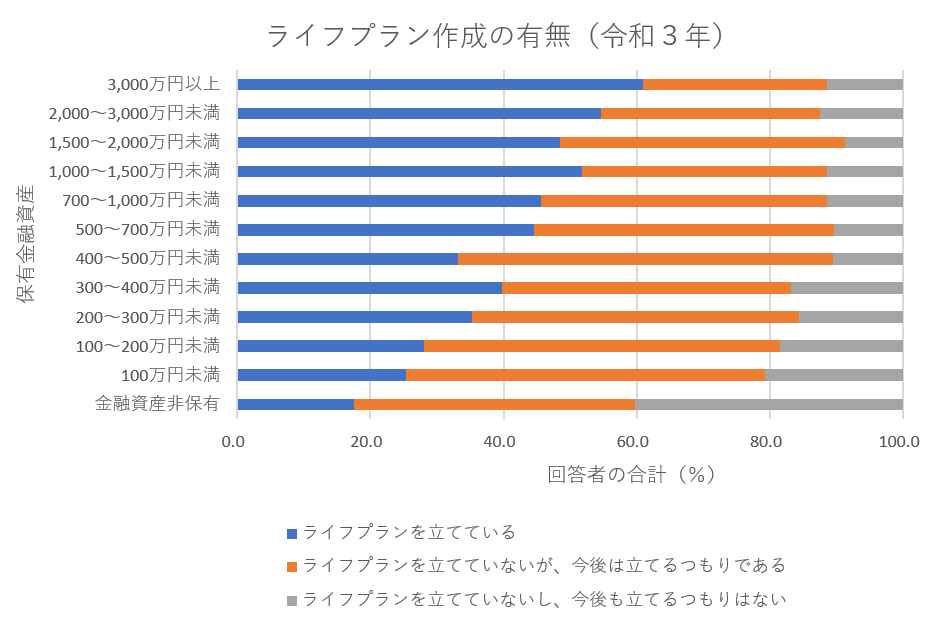

まず、金融広報中央委員会(知るぽると)がまとめた令和3年調査結果のデータをご覧ください。

生活設計(ライフプラン)の有無と保有金融資産の関係というデータに注目してみます。

データから金融資産の額とライフプランにはほぼ正の相関関係があることが読み取れます。

このデータから分かることは、「金融資産を多く持っている人ほどライフプラン(生活設計)を立てている。または立てるつもりがある。」という事実です。

ライフプランの価値に気づきそれを実行した人は資産を増やすことができる可能性があるといえるのではないでしょうか。

住宅予算安心診断を行うと、このような効果があります。

![]() 家計に無理のない住宅予算が分かる。

家計に無理のない住宅予算が分かる。

![]() 住宅ローンの正しい選び方、組み方が分かるので、自分に有利な住宅ローンを組むことが出来る。

住宅ローンの正しい選び方、組み方が分かるので、自分に有利な住宅ローンを組むことが出来る。

![]() 住宅ローンを返済している間に、赤字にならない家計の作り方が分かるので、家計の見直しも同時にできる。

住宅ローンを返済している間に、赤字にならない家計の作り方が分かるので、家計の見直しも同時にできる。

![]() 住宅ローンを返済しながらどれだけの余裕資金が残るのか分かる。

住宅ローンを返済しながらどれだけの余裕資金が残るのか分かる。

![]() 子供の教育費を無理なく準備することができるのか確かめることができる。

子供の教育費を無理なく準備することができるのか確かめることができる。

![]() 老後のお金が足りなくならないか確かめることができる。

老後のお金が足りなくならないか確かめることができる。

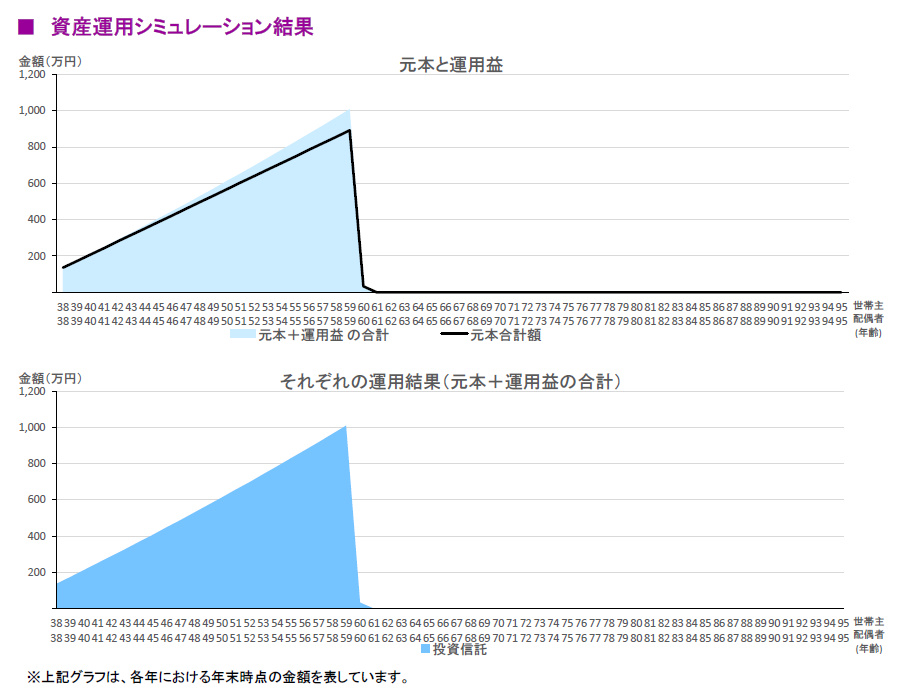

![]() 資産運用でどのくらいの資産を増やせるのか予測が立てられる。

資産運用でどのくらいの資産を増やせるのか予測が立てられる。

![]() いつ、どのくらいの金額を繰上返済できるのか分かるので、繰上返済の計画も立てられる。

いつ、どのくらいの金額を繰上返済できるのか分かるので、繰上返済の計画も立てられる。

住宅予算安心診断により見つかった家計の改善ポイント一つで将来に数百万~1千万のお金の差が生まれることもあります。

住宅予算安心診断でライフプランを作成する価値は人によって異なりますが、数百万~1千万円の価値を得られることもあるのです。

お客様の声

無料FPよりも高精度で臨機応変に対応していただけるからおすすめです。

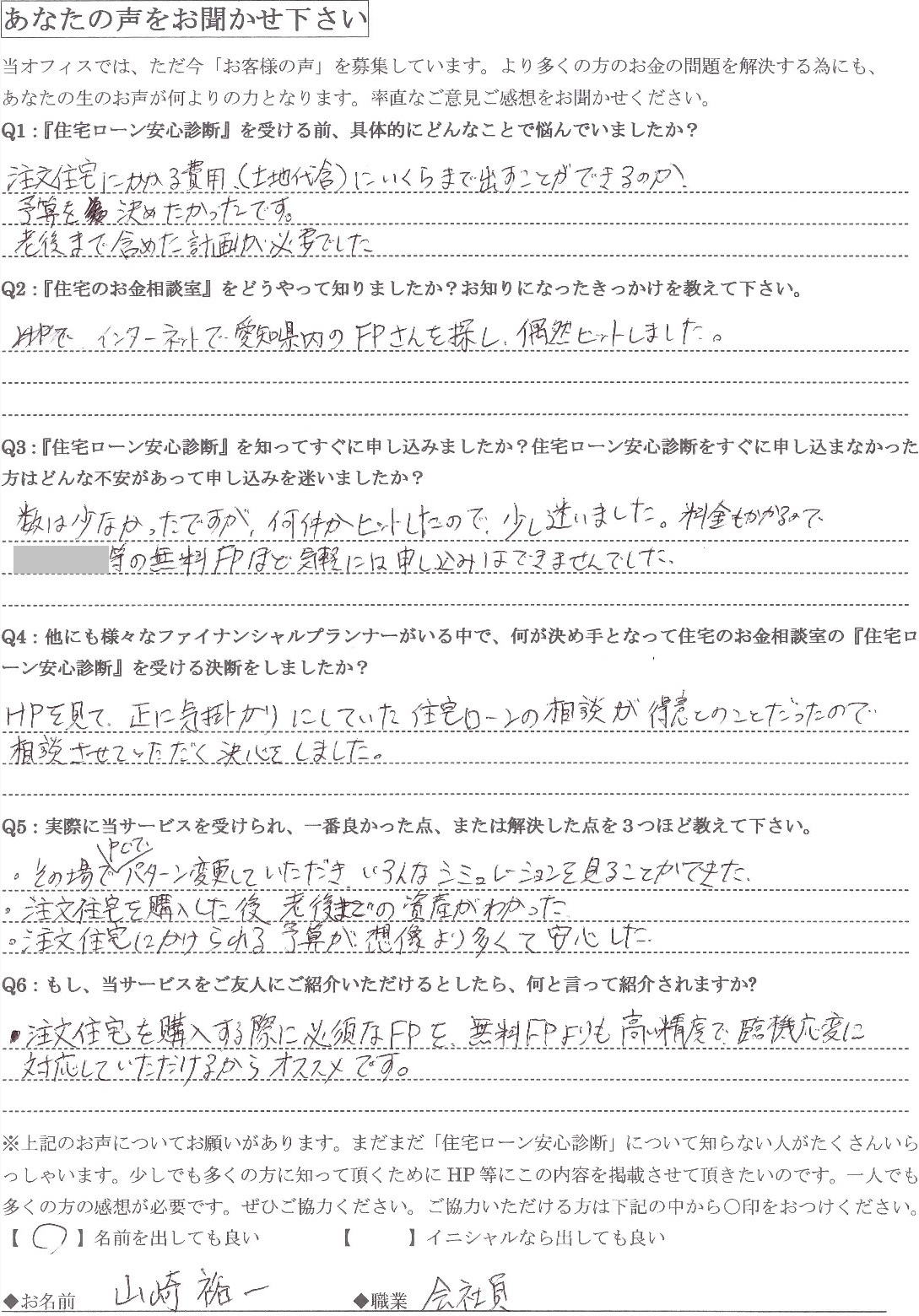

山崎 裕一様 会社員

-

「住宅予算安心診断」を受ける前、具体的にどんなことで悩んでいましたか?

-

注文住宅にかかる費用(土地代含め)にいくらまで出すことが出来るのか。予算を決めたかったです。

老後まで含めた計画が必要でした。

-

「住宅のお金相談室」をどうやって知りましたか?

-

HPで愛知県内のFPさんを探していて偶然ヒットしました。

-

「住宅予算安心診断」を知ってすぐに申し込みましたか?住宅予算安心診断をすぐに申し込まなかった方はどんな不安があって申し込みを迷いましたか?

-

数は少なかったですが、何件かヒットしたので少し迷いました。

料金もかかるので○○等の無料FPほど気軽には申し込みはできませんでした。

-

他にもファイナンシャルプランナーがいる中で、何が決め手となって住宅のお金相談室の「住宅予算安心診断」を受ける決断をしましたか?

-

HPを見て正に気がかりにしていた住宅ローンの相談が得意とのことだったので相談させてていただく決心をしました。

-

実際にサービスを受けられ、一番良かった点、または解決した点を3つほど教えてください。

-

・その場でPCでパターン変更していただき、いろんなシミュレーションを見ることができた。

・注文住宅を購入した後、老後までの資産が分かった。

・注文住宅にかけられる予算が想像より多くて安心した。

-

もし、当サービスを友人にご紹介していただけるとしたら、何と言って紹介されますか?

-

注文住宅を購入する際に必須なライフプランを、無料FPよりも高精度で臨機応変に対応していただけるからおすすめです。

お金を老後のために貯めすぎている事が分かり驚いた。

Y・Y様 薬剤師

-

「住宅予算安心診断」を受ける前、具体的にどんなことで悩んでいましたか?

-

住宅を購入する際の予算をどうしたら良いか悩んでいた。

あまりに高額な買い物なので判断材料が欲しかった。

-

「住宅のお金相談室」をどうやって知りましたか?

-

ファイナンシャルプランナーの方に家計相談をしたいと元々思っていた。

インターネットで名古屋市内に住宅に強いFPの方がいると分かったので今の自分達にピッタリだと思い相談した。

-

『住宅予算安心診断』を知ってすぐに申し込みましたか?住宅予算安心診断をすぐに申し込まなかった方はどんな不安があって申し込みを迷いましたか?

-

すぐに申し込みました。今一番知りたい事だったので。

-

他にも様々なファイナンシャルプランナーがいる中で、何が決め手となって住宅のお金相談室の『住宅予算安心診断』を受ける決断をしましたか?

-

名古屋市で住宅に強い方がいるならそちらが良いと思ったため。

保険会社の所で無料相談を受けたとき、希望額と全然違う保険を気づいたら契約していたから。

-

実際に当サービスを受けられ、一番良かった点、または解決した点を3つほど教えて下さい。

-

・一生のお金の流れをざっくりと想像できた。

・今お金を老後のために貯めすぎている事が分かり驚いた。

・今の生活を見直す良いきっかけにもなりました。

-

もし、当サービスをご友人にご紹介いただけるとしたら、何と言って紹介されますか?

-

特に今から家を購入する人には家計を見直すのも一緒にできてとても安心できるようになる。

購入を無理にすすめるのではなく、あくまで生涯収支を教えて頂けたのが良かったです。

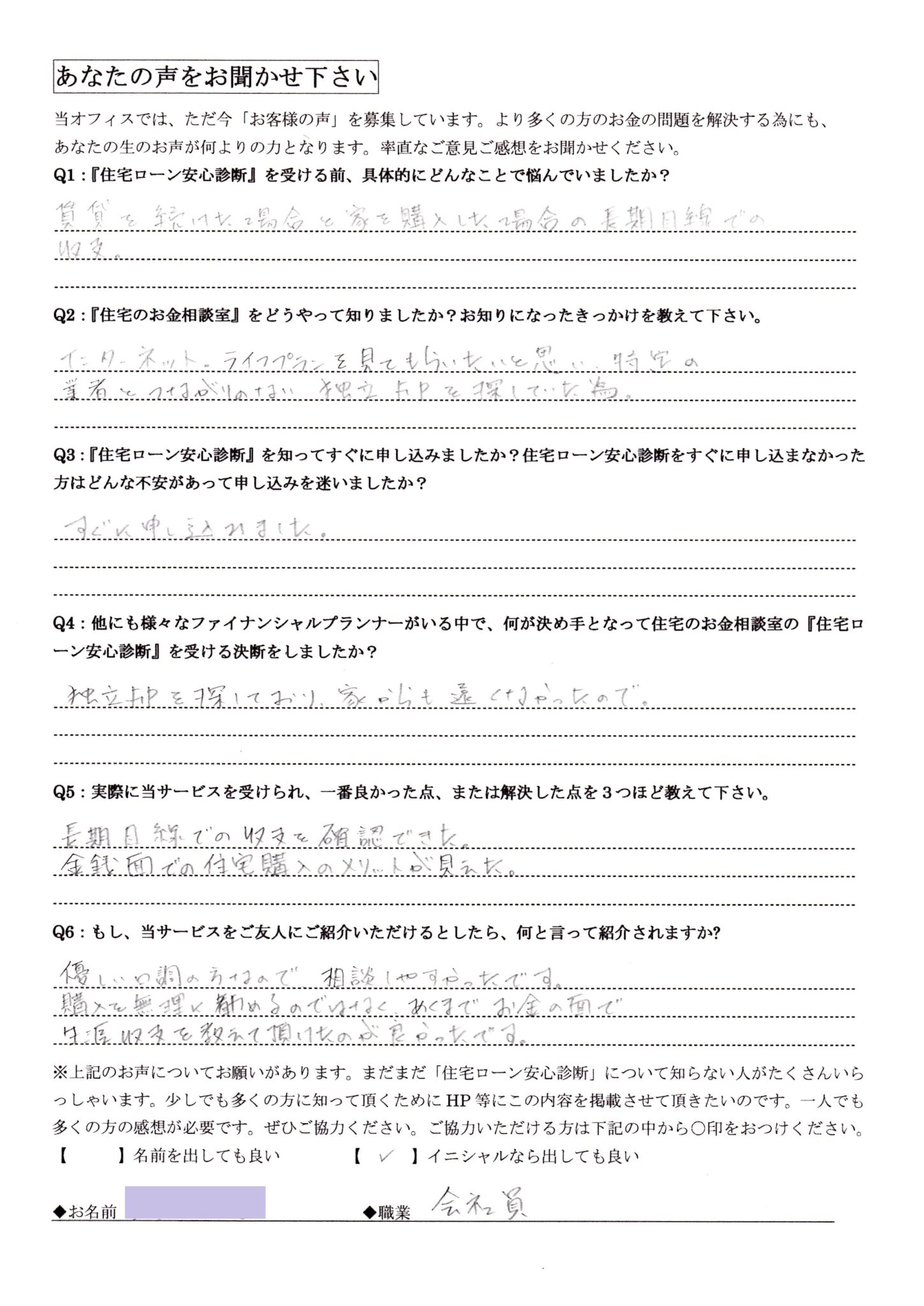

T・C様 会社員

-

『住宅予算安心診断』を受ける前、具体的にどんなことで悩んでいましたか?

-

賃貸を続けた場合と家を購入した場合の長期目線での収支

-

『住宅のお金相談室』をどうやって知りましたか?お知りになったきっかけを教えて下さい。

-

インターネット。

ライフプランを見てもらいたいと思い、特定の業者とつながりのない独立FPを探していたため。

-

『住宅予算安心診断』を知ってすぐに申し込みましたか?住宅予算安心診断をすぐに申し込まなかった方はどんな不安があって申し込みを迷いましたか?

-

すぐに申し込みました。

-

他にも様々なファイナンシャルプランナーがいる中で、何が決め手となって住宅のお金相談室の『住宅予算安心診断』を受ける決断をしましたか?

-

独立FPを探しており、家からも遠くなかったので。

-

実際に当サービスを受けられ、一番良かった点、または解決した点を3つほど教えて下さい。

-

・長期目線での収支を確認できた。

・金銭面での住宅購入のメリットが見えた。

-

もし、当サービスをご友人にご紹介いただけるとしたら、何と言って紹介されますか?

-

優しい口調の方なので相談しやすかったです。

購入を無理にすすめるのではなく、あくまで生涯収支を教えて頂けたのが良かったです。

自己紹介

はじめまして。ファイナンシャル・プランナーの鬼頭と申します。

2016年にFPとして独立するまでは19年間にわたり住宅会社や不動産会社で社会人生活を送ってきました。

会社員としてお客様と接する中で、本音のアドバイスをしたいと思ってもできないジレンマを感じたことがFPとして独立のきっかけとなりました。

これからもお客様のためになることは、包み隠さず本音でお伝えしていこうと決意しています。

鬼頭 良行

Kitou Yoshiyuki

ファイナンシャル・プランナー

プロフィール

愛知県生まれ

大学卒業後、ハウスメーカー、不動産会社に19年間勤務。

2014年7月、FPの国家資格である1級ファイナンシャル・プランニング技能士を取得。

2016年、ファイナンシャルプランナーとして独立

保有資格:

1級ファイナンシャル・プランニング技能士(国家資格)

宅地建物取引士(国家資格)

趣味:

テニス、スポーツ観戦、読書 、SFアニメ

過去のメディア実績

「マネ会」by Ameba で記事の監修をしました。

お金の情報を分かりやすく発信する月間125万PV以上の日本最大級ネットメディア「マネ会」by Ameba でお金の専門家として記事監修をしました。

2021.4.5

ARUHIマガジンで記事の監修をしました。

フラット35などを取り扱う日本最大手の住宅ローン専門金融機関であるアルヒ株式会社が運営するネットメディアで不動産関係のお金の専門家として記事監修しました。

2019.6.25

トヨタホーム会員誌「らしく」の記事を監修しました。

トヨタホームオーナー向け会員雑誌「らしく」で不動産関係のお金の専門家として記事を監修しました。

(住宅リフォームを行ったときにも受けられる「贈与税の非課税制度」について)

2017.715

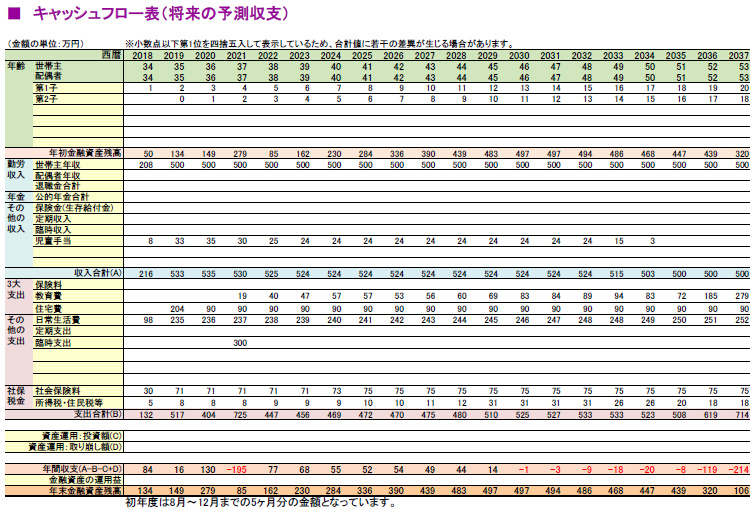

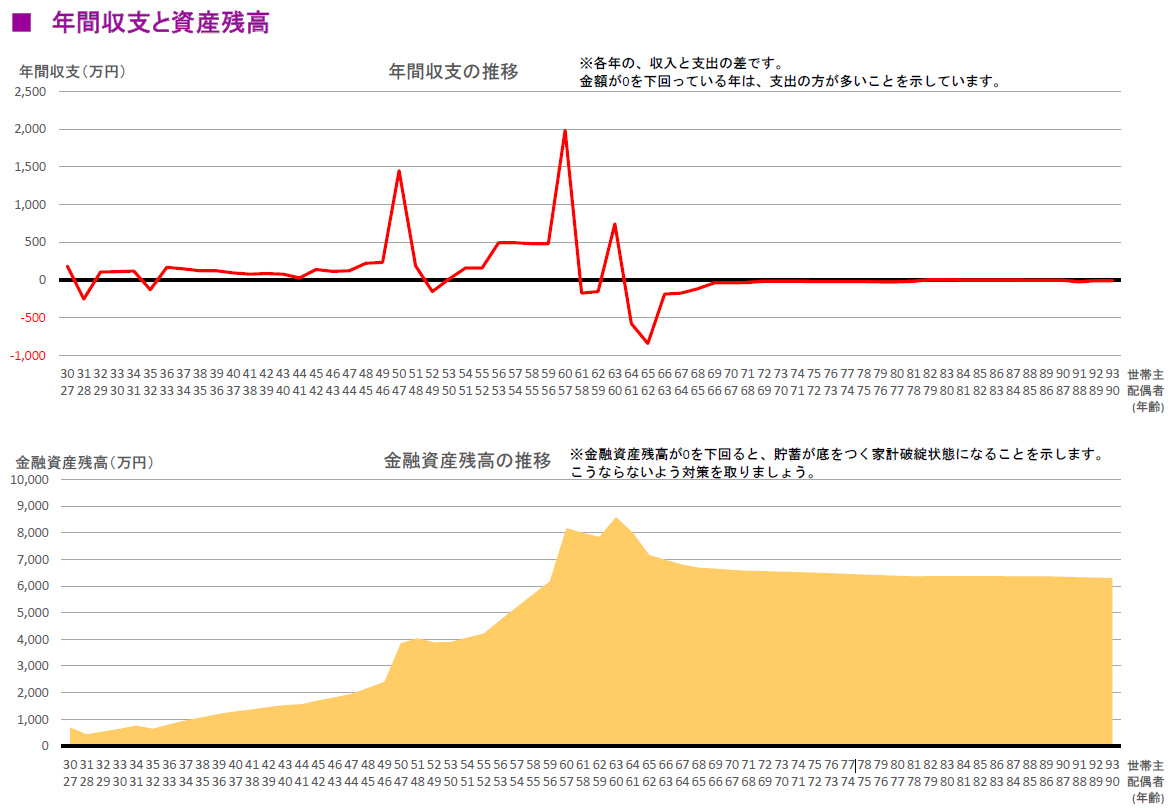

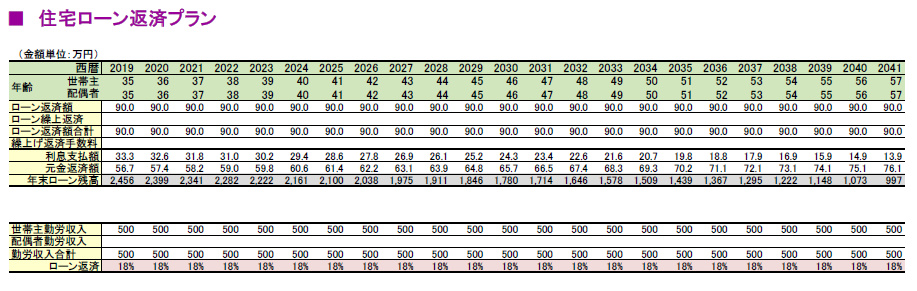

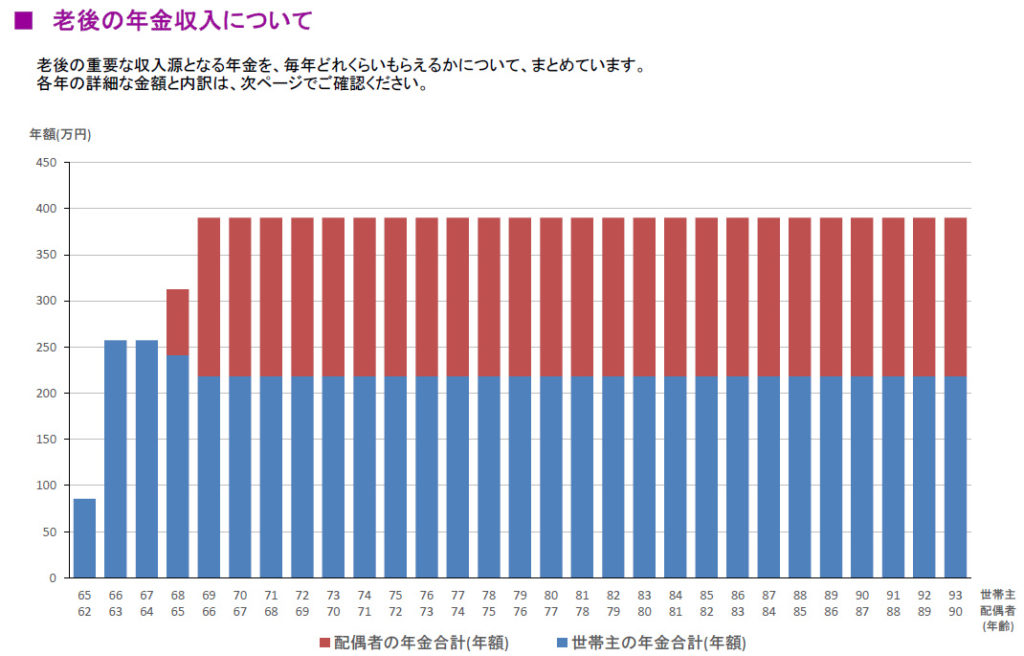

作成する資料について

- キャッシュフロー表(将来の収入と支出から将来の予測収支を計算)

- 金融資産残高のグラフ

- 住宅ローン返済計画表

- 住まいにかかる費用の一覧

- 教育費の一覧、グラフ

- 将来もらえる年金の試算表、グラフ

- 資産運用シュミレーション

などの約20~25ページの資料です。

データを分析し、将来の家計に起こりそうな問題点、弱点、改善点などを見つけます。

☆住宅予算安心診断の流れ

ご予約

下部の予約フォームに必要事項を入力してより予約いただくか、お電話ください。

初回面談:約60分(事務所にて)

家計情報の聞き取り、サービス内容の説明

家計の状況(収入と支出など)を詳しくお聞きし、相談内容の解決に役立つサービスの説明をさせていただきます。

ここまででご相談を中止しても費用はかかりません。

シミュレーション資料作成、分析 (おおよそ7日)

1回目の面談から、約7日で資料の作成と分析を行います。(相談者の方に合わせた資料作成と結果の分析を1週間かけてしっかり行います。お急ぎの方はご相談下さい。)

2回目面談:約90分(事務所、またはご自宅にて)

資料の説明、資料のお渡し

資料のご説明をします。疑問点などがあればなんで遠慮なくお聞きください。

「住宅ローンの額を変えて試算してみたい」などの変更のご希望があれば当日でも対応可能です。

資料は面談相談終了後にお渡しいたします。

住宅予算安心診断の料金、特典

![]() 特典1

特典1

追加料金なしで3パターンまでのシミュレーション作成が可能です。

(例1):賃貸住宅で暮らした場合と、持ち家で暮らした場合のお金の比較

(例2):住宅ローンを固定金利で組んだ場合と、変動金利で組んだ場合の比較

(例3):年収が想定通りに上昇した場合と、想定以下の上昇だった場合の比較

等々の比較検討ができます。

![]() 特典2

特典2

当事務所から片道10㎞以内の方は、無料で訪問サービス可能です。(2回目の面談のみ。)

![]() 特典3

特典3

相談終了後のメール相談ができます。

(相談終了後2週間以内)

料金:38,000円

初回面談で自分には合わないサービスと感じられた場合はそこで終了できます。費用は頂きません。

相談場所のご案内

相談は当事務所の相談ルームとなります。

相談ルームでゆっくりとお話が出来ます。

所在地

〒468-0009

愛知県名古屋市天白区元植田1丁目104

レインボー植田1102号

名古屋地下鉄鶴舞線「塩釜口」駅より市バス(植田12系統)で

「植田一本松」停下車すぐ

名古屋高速「高針」インターチェンジから約1.2km

駐車場あり

(駐車場の場所はご予約時に、ご案内いたします。)

良くある質問のまとめ

- 無料住宅相談窓口、保険ショップなどは無料FP相談なのになぜ有料なのですか?

-

当事務所は、特定の保険商品・金融商品を売らない第三者の立場の独立FPとして、常に相談者の立場に立ったコンサルティングを継続するために相談料を頂いております。

- お金のことはあまり知識がないのですが、大丈夫ですか?

-

はい。まったく問題ありません。相談者の方に合わせて分かりやすくアドバイスをさせていただきます。

- 家計簿などをつけていないと相談できませんか?

-

家計簿などをつけていなくてもまったく問題ありません。お気軽にご相談ください。

- 「家は買えない」といわれそうで不安です。

-

一方的に決めつけるようなことはありませんのでご安心ください。無理なく買える方法を見つけるための診断です。

- 車で行きたいのですが駐車場はありますか?

-

はい、無料の駐車場をご用意しております。場所については予約時にご案内させて頂きます。

- 相談は夜でも大丈夫ですか?

-

はい大丈夫です。事前にご予約いただければの19時開始までのご相談もお受けしています。

- 土日祝日の相談も大丈夫ですか?

-

土日祝日の相談もお受けしております。

- 支払いはカードでも大丈夫ですか?

-

お支払いは現金のみとさせて頂いております。(領収書を発行致します。)

お金のことで悩みたくないあなたへ

マイホームの購入するうえで、最も重要で、一番最初に行うことは「正しい住宅予算を知る」ということです。

家を買ったその後の生活が幸せなものになることがなにより重要です。

住宅予算安心診断を利用すれば、あなただけの正しい予算が分かるように分かるようになります。

そして、家のお金だけでなく、将来の家計についての不安や悩みが少なくなります。

自分に合った住宅予算を知ったうえで、マイホームを買うことであなたはさらにこのような素晴らしい未来像を手に入れることができます。

あなたはこのような明るい未来像を実現したいと思われますか?

・家の購入を成功させたい。

・家を買うときの間違い、リスクを避けたい。

このように思われた方は、今すぐお電話いただくか、下記の予約フォームにご入力ください。

あなたからのご連絡をお待ちしております。

個人情報は独自SSLの暗号化技術により保護されますのでご安心ください。

お気軽にお問い合わせください。070-4170-7328受付時間 9:30-18:30 [ 水曜除く ]

メールはこちら お気軽にお問い合わせください。