医療保険はいざという時に役に立つの?

いざとなったら医療保険に助けてもらいたいなと思う人は少なくないと思います。

ではその「いざ」という時はどんな時でしょうか?

すぐに思い浮かべられるのは、長期入院になったり、長期にわたり入退院を繰り返すことでしょう。

結論から言うと、医療保険は数年にわたる長期入院をした時には役に立ちません。

どのような時に医療保険は助けてくれて、どのような時は役に立たないのか。

そこを検証していきたいと思います。

医療保険における入院日数の数え方

医療保険には「180日ルール」ともいわれる、独特の入院日数の数え方があります。

医療保険では、1回目の入退院後に 同じ原因で180日以内に再入院 することになった場合、最初の入院と2回目の入院を合わせて一つの入院として扱います。

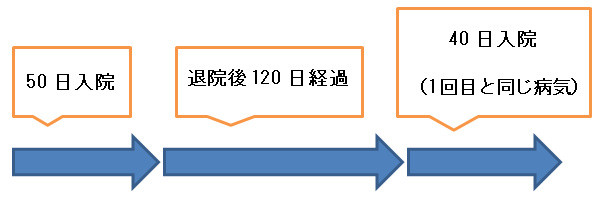

例えば、40日入院して、退院後120日経過後に同じ病気で再入院(50日)した場合を考えてみましょう。

普通は、50日の入院と40日の入院を合計2回したと考えますよね。

しかし、医療保険では、同じ病気で1回目の入院から180日以内に2回目の入院をしていますから、これらを合算することになります。

つまり、50日+40日 で一入院とされ 90日の入院を1回したと考えます。

一入院の支払限度日数の仕組み

では上記のような入院をした場合にいくらの給付金がもらえるのでしょうか?

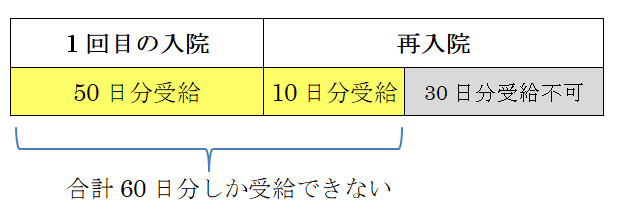

一例として医療保険は以下のような一般的な商品に加入していたとします。

通算支払限度日数: 1,000日

一入院の支払限度日数: 60日

入院給付金: 日額10,000円

なぜ、このようなことになるのでしょうか。

理由は・・

180日ルール

一入院の支払限度日数60日

まず、「180日ルール」で90日の一入院とみなされます。

そのうえ、「一入院の支払限度日数60日」によって60日分はもらえますが、30日分はもらえません。

医療保険の仕組みが役に立つケース

医療保険の仕組みが生かせるケースも見てみましょう。

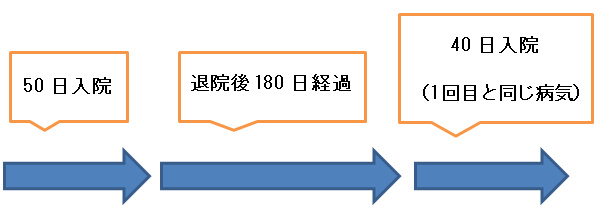

・1回目の退院から180日経過後に、同じ病気で再入院した場合

この場合は、180日後に再入院していますので、1回目と同じ病気であっても別々の入院とみなされ、50日+40日の90日分が支給されます。

180日後であれば、違う病気はもちろん、同じ病気でも支給されるということですね。

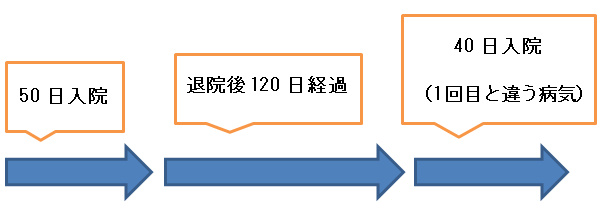

・1回目の退院から120日後に、違う病気で入院した場合

この場合は最初の退院から120日後にまた入院をしていますが、「1回目と違う病気」なので、50日+40日の90日分が支給されます。

ただし、このケースも 最初の入院と2回目の入院を合わせて一つの入院として扱う 保険会社も例外としてあります。

その場合、給付条件はさらに厳しくなりますのでご注意ください。

通算支払い日数1,000日の意味

「通算支払い日数1,000日」が強調されることで、1,000日も保障してくれるなら安心だろうと思いがちですが・・

1,000日連続の入院を保障してくれるわけではありません。

あくまで通算で1,000日です。

通算1,000日の入院日数を必要とする人がどこまでいるのかも疑問です。

1入院60日までの保障だとしたら、少なくとも 60日×16回 は入院しないと1,000日には達しません。

しかも、180日以上の間隔を空けて

つまり「通算支払い日数1,000日」は限られた条件で入退院を繰り返す人にはありがたいですが、長期の入院をする人には役に立たないということです。

「通算支払い日数1,000日」はうれしいと感じるでしょうか?

まとめ

医療保険はいざというときに、支払う保険料に見合った十分な保障が受けられるかが重要ですが・・

・180日ルール

・1回目の入院と2回目の入院は同じ病気か?

・一入院の支払い限度日数

上記で検証してきたこれらの仕組み、条件によって、入院した日数分の全額支給が受けられないケースがあることも知っておくべきです。

これらの内容は保険会社が分かりやすくお客様に知らせるべきだとは思いますが、約款等を細かく自分で確認しないと分からないことが多いです。

不安だからなんとなく医療保険に入るのではなく、まず、ライフプランニングを行ってから、高額療養費制度、勤務先の健康保険制度などの内容を確認しましょう。

ライフプラニングによって不足分があることが分かった場合は貯蓄などで対応することも考えましょう。

そのうえで、医療保険は病気に備える最後の手段ととらえ必要な分だけ加入しましょう。

なにより、保険に頼らなくても大丈夫な家計を目指すことが一番重要です。

投稿者プロフィール

- 住宅不動産コンサルタント/1級ファイナンシャルプランニング技能士/宅地建物取引士

-

株式会社ライフオブライフ代表。

住宅相談を専門とする住宅不動産業界歴19年のファイナンシャルプランナー。買う方の立場に立った「住宅コンサルティング」「将来家計のサポート」を行う

最近の投稿

住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味

住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味- 資産運用の記事2024年2月16日新NISAも盛り上がり投資市場も好調の中でやりがちな失敗とは

- 住宅ローンの記事2023年12月31日2024年以降の住宅取得に向けて2024年度税制改正のポイントを解説

- 住宅ローンの記事2023年12月10日フラット35は子供の人数が多いほど金利が引き下げに