固定金利と変動金利のミックスローンはどうなの?

住宅ローンを検討する際に、金利タイプの選択で迷われる方は非常に多いです。

固定金利が良いのか・・

変動金利が良いのか・・

いっそ迷っているぐらいなら、固定金利と変動金利のミックスなら良い所取りできるのでは?と思われる方もいるでしょう。

ミックスローンとは・・

例えば3,000万円の住宅ローンを組む時に、1,500万を固定金利、1,500万円を変動金利で借りることができます。

この記事では、ミックスローンのメリット、デメリット、注意点などをまとめていきたいと思います。

まず、以下のようなシュミレーションを行ってみます。

3,000万円、返済期間35年で借りた場合の、毎月返済額、利息

| 全期間固定1.4% | 変動金利0.6% | 金利ミックス(1/2ずつ) | |

| 毎月返済額 | 90,392円 | 79,208円 | 84,800円 |

| 利息分(毎月返済額に含む) | 34,935円 | 14,967円 | 24,864円 |

これより7年後に変動金利が2%上がって2.6%になったとすると・・

7年目に変動金利が2%上昇した場合の、毎月返済額、利息

| 全期間固定1.4% | 変動金利2.6% | 金利ミックス(1/2ずつ) | |

| 毎月返済額(7年目以降) | 90,392円 | 103,571円 | 96,981円 |

| 利息分(毎月返済額に含む) | 34,935円 | 48,768円 | 44,868円 |

全期間固定は当然、金利上昇の影響を受けません。

変動金利は金利上昇の影響を受けて、利息分が約3.2倍に増えています。

ミックス金利も金利上昇の影響を受けて、利息分が約1.8倍に増えていますが、変動金利より上昇分は少なく収まっているといえます。

「これだけ金利上昇のリスクを減らせるならミックス金利もありかな。」

「ミックス金利にしても、思ったより金利上昇のリスクは減らないな。」

様々な感じ方があるかと思います。

みなさんはこれを見てどのように感じられるでしょうか?

次にメリットとデメリットも紹介しますのでそちらもしっかり確認してくださいね。

ミックスローンのメリット

上記のシュミレーションでみてきたように、固定金利を超えるような金利上昇が起こったとしても、影響を受けるのは住宅ローン全体に対して、変動金利で借り入れた半分だけです。

その分、リスクは軽減されると言えます。

でも、金利が下がると、返済額が減るのは借入額の半分なのでメリットは半減してしまいます。

現状の金利が変化したときに、それぞれの金利パターンを選択したことで、得するのか、損するのか、簡単にまとめてみました。

| 固定金利 | 変動金利 | ミックス金利 | |

| 金利上昇(景気が良くなる) | 得 | 損 | 損(半分) |

| 金利下落(景気が悪くなる) | 損 | 得 | 得(半分) |

(あくまで可能性の高い景気と金利の関係です。まれに「景気が悪いのに金利上昇」などの状況もありえます。)

ミックスローンのデメリット

金融機関の商品にもよりますが、住宅ローンを2本とすることで借入手数料や登記費用が増えることもあります。

- 例えば、4,000万円の住宅ローン1本であれば、諸費用も1本分で済みますが、ミックスローンで2,000万円の固定金利と、2,000万円の変動金利に分けた場合、2本のローンを組むことになりますので諸費用も2倍に増えます。

ミックスローンは同じ銀行で2本のローンを組む必要があります。

- 「固定金利は一番金利が低いA銀行、変動金利は一番金利が低いB銀行で借りよう」などの組み合わせはできませんので、商品選択の幅は狭まります。

ミックスローンのまとめ

これまで見てきたように、ミックスローンは「得するときも半分」「損するときも半分」の影響を受けるという特徴があります。

金利上昇が起こると予想すれば、固定金利。

金利は現状のまま、または、下落すると考えれば変動金利。

金利上昇、下落どちらの状況が起こっても、金利変化の影響を少なくしたいと思えば、ミックスローン。

このような選択も一つの方法です。

金融機関の商品にもよりますが、ミックスローンはいくつかの組み合わせが考えられます。

全期間固定 + 変動金利

固定期間特約(3、5、10年固定など) + 変動金利

全期間固定 + 固定期間特約

固定金利特約 + 固定金利特約

これらの組み合わせは、ライフプランに合わせて選ぶ必要があると言えます。

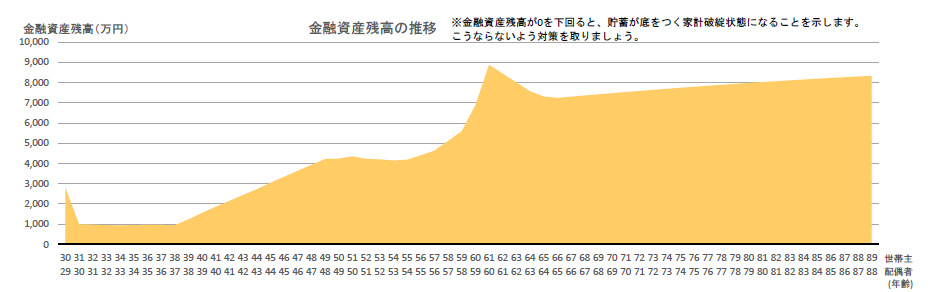

例えば、下記の家計の金融資産残高(貯蓄残高)では、住宅購入で貯蓄が一旦減り、元に戻るまで10年ぐらいはかかります。

その貯蓄か目減りしている間に、大きな金利上昇があると家計に影響を及ぼすでしょう。

そこで、固定期間特約と変動金利にする(固定期間特約10年 + 変動金利)などの選択が考えられます。

ただ、現実にはこれらのシュミレーションや金利の予想を適切に行って、家計に一番合った組み合わせを選ぶのは難しいといえます。

住宅ローンを返済し終えて、初めてその選択が正しかったのか分かるのかもしれません。

住宅ローンを考えるうえでの基本とも言えますが

- 固定金利か変動金利かどちらか家計に合ったほうを選ぶ

- 出来る限り金利の低い商品、諸費用が比較的安い商品、保障の手厚い商品を選ぶ

- 余裕がある時期に繰り上げ返済を組み合わせていく

という方法のほうが多くの場合、家計管理もし易いしですし、分かりやすいです。

投稿者プロフィール

- 住宅不動産コンサルタント/1級ファイナンシャルプランニング技能士/宅地建物取引士

-

株式会社ライフオブライフ代表。

住宅相談を専門とする住宅不動産業界歴19年のファイナンシャルプランナー。買う方の立場に立った「住宅コンサルティング」「将来家計のサポート」を行う

最近の投稿

住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味

住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味- 資産運用の記事2024年2月16日新NISAも盛り上がり投資市場も好調の中でやりがちな失敗とは

- 住宅ローンの記事2023年12月31日2024年以降の住宅取得に向けて2024年度税制改正のポイントを解説

- 住宅ローンの記事2023年12月10日フラット35は子供の人数が多いほど金利が引き下げに

住宅予算安心診断

・頭金はいくら準備すれば良いのか分からない

・どのぐらいの金額の住宅ローンなら借りても家計は大丈夫なのか分からない

・子供の教育費が将来どのくらいかかるか分からない

・老後の資金を残せるか分からない

どれか一つでも当てはまった方はこのサービスで解決できます。