住宅ローン、固定金利か変動金利どちらを選ぶべき?

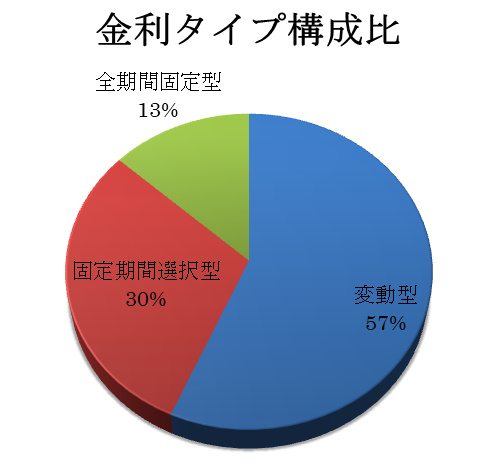

出典:住宅金融支援機構、金利タイプ構成比の推移 H17/10~H18/3(小数点以下四捨五入)

上記のデータを見ると、個人的には思ったより、変動金利型を選んでいる方が多くて、固定金利型を選んでいる方が少ないなという印象です。

住宅ローンを検討するときに多くの方が迷われるのが「変動金利型」にするか「固定金利型」にするかの選択です。

「変動金利を選んでいる人が多いなら私も変動にしようかな・・」と思われた方も少し待ってください。

今回の記事では、「変動金利型」と「固定金利型」のメリット、デメリット、選択するときに気を付けるべきことなどをまとめていきますので、重要な選択をするうえでの参考にして頂ければと思います。

変動金利

変動金利は返済途中、半年ごとに金利が見直される住宅ローンです。

ほとんどの金融機関において、金利タイプの中では金利が一番低く設定されています。

金利は半年ごとに見直されますが、半年ごとの金利の見直しで返済額が変わるわけではなく、一般的には返済額の変更は5年ごとに行われます。

また金利の見直し後の返済額は前回の125%までしか上がらないルールがあります。

例えば毎月の返済額が10万円だった場合、どれだけ金利が上昇していても5年後の返済額の上限は125%の12万5,000円となります。

気を付けたいのが、仮に返済額が140%にアップした場合、残りの15%は免除されるわけではないことです。

次の更新時に繰り越されることになります。

この場合は、毎月の返済額に占める金利分が増え、元金分が減りますので、借入元金が当初の計画よりなかなか減らないという事態になります。

さらに金利が上昇してしまうと・・毎月返済額のすべてが利息分のみになってしまい、借入元金が減らないどころか、支払いきれない利息分(未払利息)も積みあがっていくという事態になります。

現状の金利水準であれば最悪の事態になる可能性は低いとはいえ、このようなリスクもあることは知っておくべきだと思います。

メリット:

・金利が上昇していかなければ固定金利と比べて、低い金利での返済が続けられる。

デメリット:

・金利が上昇すると固定期金利より返済額がアップしてしまう。

・大幅な金利上昇が起こった場合、未払利息が積みあがる可能性がある。

固定金利(全期間固定型)

固定金利(全期間固定型)は返済期間中、ずっと金利が固定されるので返済額も変わりません。

フラット35などがよく知られていますが、各銀行が独自の商品として扱っている場合もあります。

メリット:

・金利が固定されるので返済額が増える心配が無く、ライフプランの計画が立てやすい。

デメリット:

・変動金利より、高めに金利が設定されているので、低金利が続くと変動金利より返済額は多くなる。

固定金利(期間選択型)

固定金利(期間選択型)は3年、5年、10年など金利が固定される期間を選択できます。

当初、選択した期間内は金利が固定され返済額も変わりません。

選択した固定金利期間が終了すると、その時点の金利で固定金利か変動金利かを選択することになります。

変動金利のような「125%ルール」は無く、その時点で金利が上がっていれば、上がっている分だけ毎月の返済額は増えます。

メリット:

・出費が多く見込まれる期間だけは固定にしておくなど、ライフプランに合わせた返済計画に役立つ。

デメリット:

・固定金利期間が終了した後の金利上昇によっては、全期間固定型より返済額が増えてしまう可能性がある。

まとめ

どの金利タイプにおいてもメリット、デメリットがあるので、どの方にもあてはまる一つの最良な選択肢というものは存在しません。

一生涯の収支、ライフプランを計画したうえで

- 家計が金利上昇にも耐えられるのか?

- 金利が上昇したときの対応策を準備できるか?

- 繰り上げ返済は可能なのか?

これらの点についてじっくり考えながら、今後の経済状況、金利水準なども予想しながらそれぞれの家計に合った金利タイプを選択する必要があります。

金利の予想は経済学者でも難しいです。

安易に他人が「今後も低金利は続くはずですよ」という言葉を鵜呑みにして行動して、違う結果になれば後悔が残ると思います。

最期には、自分の判断を信じるしかありません。

今後の金利水準も低いまま推移すると予想し、万が一金利上昇した場合でも、繰り上げ返済、借り換えなどの素早い対応ができる方なら変動金利の選択も可能です。

そうでない場合は、固定金利を中心に住宅ローン返済の計画を立てていく必要があると言えます。

投稿者プロフィール

- 住宅不動産コンサルタント/1級ファイナンシャルプランニング技能士/宅地建物取引士

-

株式会社ライフオブライフ代表。

住宅相談を専門とする住宅不動産業界歴19年のファイナンシャルプランナー。買う方の立場に立った「住宅コンサルティング」「将来家計のサポート」を行う

最近の投稿

住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味

住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味- 資産運用の記事2024年2月16日新NISAも盛り上がり投資市場も好調の中でやりがちな失敗とは

- 住宅ローンの記事2023年12月31日2024年以降の住宅取得に向けて2024年度税制改正のポイントを解説

- 住宅ローンの記事2023年12月10日フラット35は子供の人数が多いほど金利が引き下げに

住宅予算安心診断

・頭金はいくら準備すれば良いのか分からない

・どのぐらいの金額の住宅ローンなら借りても家計は大丈夫なのか分からない

・子供の教育費が将来どのくらいかかるか分からない

・老後の資金を残せるか分からない

どれか一つでも当てはまった方はこのサービスで解決できます。