老後の資金はいくら必要なのか分かる計算方法

「老後の資金はいくら準備すればよいのか?」という話題は、金融商品や保険を買ってもらうことと結び付けられやすいので、それは本当なの?と常に疑問を持って情報を取り入れる必要があります。

「老後が心配ですから、投資で増やしましょう。」

「老後が不安ですから、保険で貯蓄しましょう。」

こういうセールストークに結び付けられやすいです。

「老後資金は5,000万円必要!」、「いや1憶必要!」などの情報に振り回されると、過剰に不安をあおられてしまいます。

その結果、過剰に投資や保険にお金をまわしてしまい、自分に合ったライフプランを立てられなくなってしまうこともあります。

自分らしく生きるライフプランを立てるために、老後資金の正しい考え方をご紹介します。

老後はいつから?

老後のとらえ方は人によって様々だと思いますが、私は定年後がすぐに老後ではないと思っています。

会社員の定年65歳以降も、嘱託社員として働く方や、スキルを活かして別会社で働く方も増えてきました。

定年後=老後 という考え方はもう今の社会にはなじまなくなりつつあると思います。

ですから、老後の定義としては、「実労働による収入がなくなって、年金やその他の収入だけで生活するようになってから」となります。

それでは、夫が65歳以上、妻が60歳以上で年金やその他の収入だけで生活する夫婦の家計はどのようになっているのか、国のデータがありますので見てみましょう。

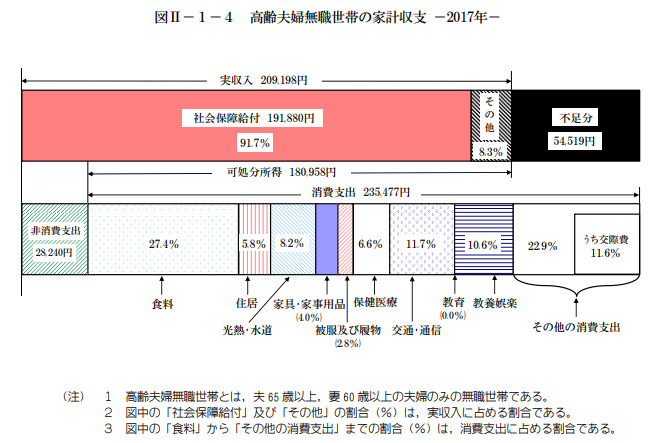

夫婦で老後を過ごす場合

総務省:家計調査年報(家計収支編)2017年より

上の図は収入と支出の月平均のグラフです。

今回はこちらのデータを元に老後資金の計算をしていきます。

収入について

まず、収入からみていきましょう。

「社会保障給付」は年金などの収入です。

「その他」は投資による配当や、家賃収入などです

それら2つの収入を合わせると 209,198円 の実収入となります。

そこから所得税などの税金を差し引くと、実際に使えるお金は 180,958円 となります。

支出について

消費支出 235,477円 は支出の内容もグラフに細かく書いてある通りです。分かりやすいですね。

非消費支出 28,240円 は税金などの支出です。

老後の家計データから分かること

収入から支出を差し引くと、生活費の不足分は 月額平均54,519円 です。

老後の期間を30年とすると、準備しなければならない生活費は・・

54,519円 × 12か月 × 30年 = 1,963万円

となります。

約2,000万円を老後資金として準備する必要があるという結果になりました。

介護費用を含めると・・

図のデータには介護費用の項目がありません。

もう少し厳し目に将来の家計を予測するのであれば、介護費用も見込んでおく必要があります。

そこで、下記の計算で介護費用を計算します。

7.9万円(平均介護費用) × 59.1ヶ月(平均介護期間) + 80万円(平均介護一時金)×2 = 1094万円

夫婦2人ともに介護が必要になる場合、上記の費用がかかるというシュミレーション結果が出ました。

※【1か月あたりの平均介護費用×平均介護期間+平均一時費用=平均介護費用】として試算

(公財)生命保険文化センター 平成27年度 生命保険に関する全国実態調査より

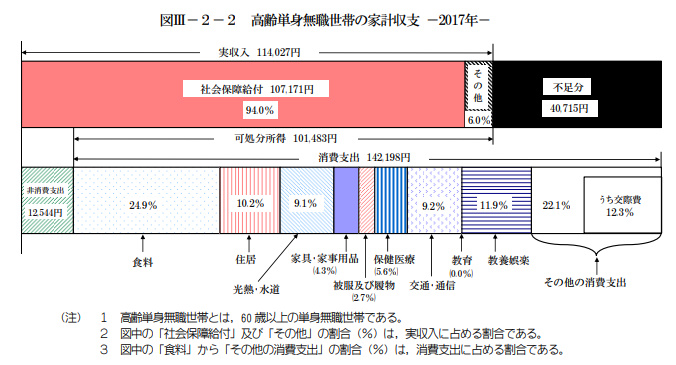

単身で老後を過ごす場合

単身で老後を過ごす場合の家計データは以下の通りです。

収入について

年金などの社会保障料給付とその他の収入を合わせると 114,027円 の収入となります。

支出について

消費支出 142,198円 は支出の内容はグラフに細かく書いてある通りです。

非消費支出 28,240円 は税金などの支出です。

老後の家計データから分かること

収入から支出を差し引くと、生活費の不足分は 月額平均40,715円 です。

老後の期間を30年とすると、準備しなければならない生活費は・・

40,715円 × 12か月 × 30年 = 1,466万円

となります。

約1,500万円を老後資金として準備する必要があるという結果になりました。

介護費用を含めると・・

夫婦の場合と同じく単身の場合も、もう少し厳し目に将来の家計を予測するのであれば、介護費用も見込んでおく必要があります。

そこで、下記の方法で介護費用を計算します。

7.9万円(平均介護費用) × 59.1ヶ月(平均介護期間) + 80万円(平均介護一時金)×1 = 547万円

※【1か月あたりの平均介護費用×平均介護期間+平均一時費用=平均介護費用】として試算

(公財)生命保険文化センター 平成27年度 生命保険に関する全国実態調査より

老後の資金を考えるうえで大事なこと

今回のシュミレーションの元となるデータはすべて平均値です。

ですから、すべてのが夫婦が「老後資金として3,000万円を準備しておけば大丈夫」、単身なら「老後資金として2,000万円を準備しておけば大丈夫」とまでは言い切れません。

家を持っているか、いないかで住居費は変わってきますし、その他の支出や年金も当然ちがいます。

大事なことは、一般的な事例を鵜呑みにせずに「自分の場合はどうなのか?」を計算してみることです。

「自分の場合はどうなのか?」を考えないと、色々な情報にずっと惑わされ続けてしまいます。

今回は計算の方法をご紹介しました。

そこに自分の年金や支出データを当てはめて計算すれば、より現実に近いシュミレーション結果を得られます。

ぜひ一度、自分の場合はどうなるのか計算してみましょう。

投稿者プロフィール

- 住宅不動産コンサルタント/1級ファイナンシャルプランニング技能士/宅地建物取引士

-

株式会社ライフオブライフ代表。

住宅相談を専門とする住宅不動産業界歴19年のファイナンシャルプランナー。買う方の立場に立った「住宅コンサルティング」「将来家計のサポート」を行う

最近の投稿

住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味

住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味- 資産運用の記事2024年2月16日新NISAも盛り上がり投資市場も好調の中でやりがちな失敗とは

- 住宅ローンの記事2023年12月31日2024年以降の住宅取得に向けて2024年度税制改正のポイントを解説

- 住宅ローンの記事2023年12月10日フラット35は子供の人数が多いほど金利が引き下げに

住宅予算安心診断

・頭金はいくら準備すれば良いのか分からない

・どのぐらいの金額の住宅ローンなら借りても家計は大丈夫なのか分からない

・子供の教育費が将来どのくらいかかるか分からない

・老後の資金を残せるか分からない

どれか一つでも当てはまった方はこのサービスで解決できます。