住宅ローン控除はここが変わる!(2022年度税制改正大綱より)

2022年度税制改正大綱の内容が10日に政府与党で決まりました。

報道で「住宅ローン減税が縮小!」と盛んに報じられていたので心配されていた方もいるかと思います。

改正内容を確認したところ、かえってこちらのほうが良い人もいるのでは?と思いました。

確かに最大控除額は減りますが、1年間の控除枠を目一杯使いきれない人にとってはかえって使いやすくなったのではないかと思います。

この記事では住宅ローン控除の変更前・変更後のポイントと、どのような影響がありそうなのか解説します。

控除率の変更

控除率は事前のアナウンス通り、1%から0.7%に引き下げられることになりました。

控除率が引き下げられると、減税額にどのくらい差が出るのか書いていますので詳しくは先回の記事もご覧ください。

控除率1%の時代が長く続いていたので、0.7%に下がるというのは数字以上の心理的なインパクトはあるのかもしれません。

適用期間の変更

控除期間は10年(原則)から13年に延長されます。

13年に延長される理由はコロナウィルスによる経済の落ち込みのようです。

ただ延長されるといっても、現状も2019年10月から控除期間は原則10年から13年に延長されています。

現状の13年に延長の理由は消費税の増税が理由でしたね。

現状すでに13年の控除期間ですので実質的には変更なしです。

13年延長の理由が「消費税」から「コロナ」に変わるという違いだけですね。

中古住宅については10年のままです。

空き家が社会問題になっているので、個人的には中古住宅も13年で良いと思うのですがそうはならないようです。

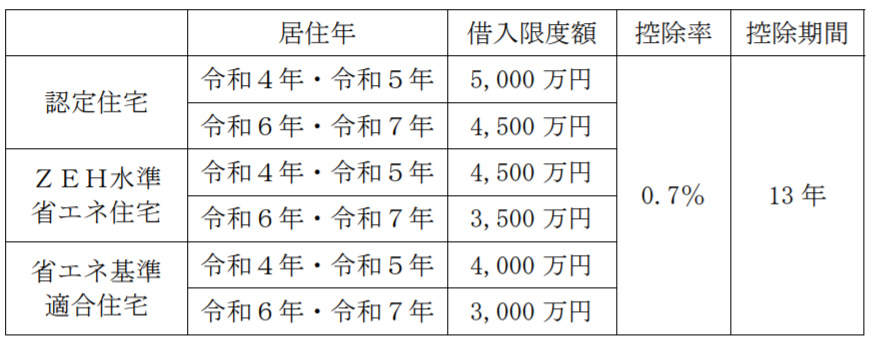

住宅ローン上限額の変更

住宅ローンの上限額は一般住宅で4,000万円から3,000万円に引き下げられました。(2022~2023年までの入居)

認定住宅は5,000万円まで、ZEH(ゼロエネルギーハウス)は4,500万円まで、省エネ基準適合住宅は4,000万円までとされました。

これらの変更から、国は省エネ住宅などより高性能な住宅の普及をねらっていると思われます。

所得制限の変更

現状の所得制限3,000万円から2,000万円に引き下げられました。

この変更からも、より中間層が恩恵を受けられるような制度にしようとする狙いが見えます。

所得2,000万円でもかなりの高収入層ではありますが。

住宅ローン控除変更点のまとめ

ここまでの変更点をまとめます。

- 控除率は1%から0.7%に引き下げ。

- 控除期間を原則10年から13年に延長(現状13年間なので据え置き)

- 所得制限は3,000万円から2,000万円に引き下げ。

- 一般住宅の住宅ローン上限額は4,000万円から3,000万円に引き下げ(2022~2023年までの入居の場合)

※住宅ローン上限額と控除期間は入居年、住宅の種類によって変わるので新築の場合の一覧表をのせます。

中古の一般住宅の場合は借入限度額2,000万円まで。

中古の認定・ZEH・省エネの場合は 借入限度額3,000万円までとなります。

また、中古住宅の控除期間は入居年にかかわらず10年となります。(2022~2026年)

新築より控除期間が短くなるのがポイントです。

後書き

一般住宅の場合、変更前は所得税・住民税から1年で30.7万円、13年間で400万円戻ってきたわけですが、「30.7万円までは所得税・住民税を支払ってないよ」という方は上限まで減税枠を使いきれないこともありました。

変更後は、 所得税・住民税から1年で21万円、13年間で273万円戻ってくることになりますので、上限まで減税枠を使いきれる人は増えたと思います。

幸い控除期間はひきつづき13年のままで少しホっとしました。

控除率が0.7%に下げられるより、控除期間が10年に短縮されるほうが痛いという人も結構いたと思います。

今後は新しい住宅ローン控除に対応した借り方、返済方法を考えることが必要となりそうです。

住宅ローンを借りる前には、将来のライフプランもしっかり見直すと家計の見直しもできて一石二鳥ですのでおすすめです。

投稿者プロフィール

- 住宅不動産コンサルタント/1級ファイナンシャルプランニング技能士/宅地建物取引士

-

株式会社ライフオブライフ代表。

住宅相談を専門とする住宅不動産業界歴19年のファイナンシャルプランナー。買う方の立場に立った「住宅コンサルティング」「将来家計のサポート」を行う

最近の投稿

住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味

住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味- 資産運用の記事2024年2月16日新NISAも盛り上がり投資市場も好調の中でやりがちな失敗とは

- 住宅ローンの記事2023年12月31日2024年以降の住宅取得に向けて2024年度税制改正のポイントを解説

- 住宅ローンの記事2023年12月10日フラット35は子供の人数が多いほど金利が引き下げに