住宅ローンを返済中の方は、借り換えることで返済額を減らせる場合があります。

過去事例1

以下のような条件で借り換えを行いました。

住宅ローン残額:3,000万円

現在の借入金利:1.0%

借り換え後の金利:0.4%(変動金利での試算です。)

残りの返済期間:20年

| 借り換え前 | 借り換え後 | 借り換え効果 | |

| 毎月返済額 | 137,969円 | 130,088円 | 7,881円 |

| 年間返済額 | 1,655,628円 | 1,561,056円 | 94,572円 |

| 総返済額 | 33,112,560 | 31,221,120 | 1,891,440円 |

総返済額で 1,892,440円 の借り換え効果!

理想的な繰上げ返済のタイミング

「手元にまとまったお金があるから」という理由だけで繰り上げ返済をしてしまうと、家計に大きな悪影響が出る場合もあります。

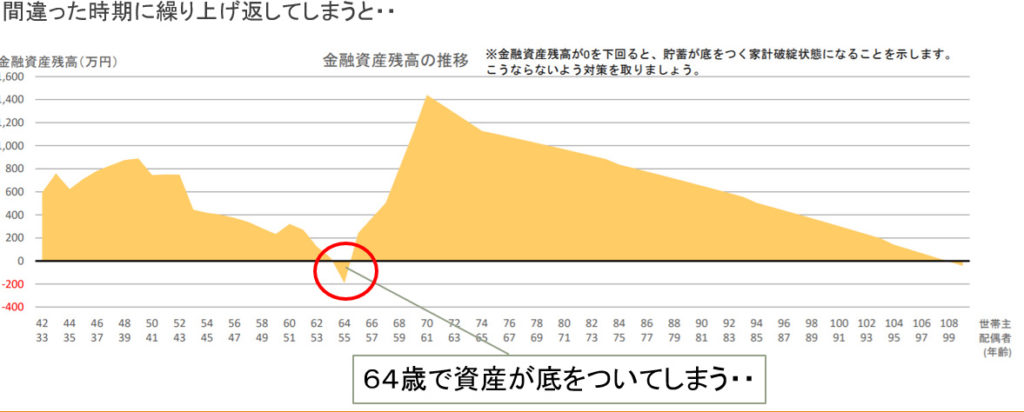

下の図は間違ったタイミングで繰り上げ返済をしてしまった事例です。

上記の家計は世帯主52歳あたりで繰り上げ返済したのですが、タイミングが早すぎて64歳時点で家計の資産が0になってしまいました。

この家計であれば、もっと遅くに繰り上げ返済を行えば問題は起こらなかったことになります。

繰上げ返済の正しいタイミングを見極めるというのもとても重要なのです。

当サービスでは「正しい繰り上げ返済のタイミング」を見極めるために、ご家族ごとにライフプランを作成し、試算を行いますのでご安心ください。

問題の起きないタイミングを見極めるためにライフプランは必須ですので、「ライフプランを作りたくない」という場合は、申し訳ありませんがお手伝いできない場合もありますのでご了承ください。

住宅ローン借り換えコースの流れ

サービスの申し込み

「メールはこちら」のボタンからお申込みいただくか、お電話ください。

1回目面談:情報の聞き取り

返済中の住宅ローンの残額、金利などが分かる資料をお持ちください。(返済予定表など)

2回目面談:提案書のご説明

聞き取り情報を元に、お客様のライフプランに合った3~4種類の住宅ローン商品をご提案します。

返済計画表の作成、繰り上げ返済のシミュレーションも含まれます。

審査書類の作成、必要書類の準備などのフォローは別途行っておりますので、必要な方はお問い合わせください。

住宅ローン借り換えコースの料金

70,000円(2回面談、ライフプラン作成、住宅ローン提案資料作成含む)

ライフプランを見直してから住宅ローンを借り換えることをおすすめしております。

お気軽にお問い合わせください。070-4170-7328受付時間 9:30-18:30 [ 水曜除く ]

メールはこちら お気軽にお問い合わせください。