2022年に火災保険料が値上げされる可能性大、火災保険料を節約する方法

損害保険料率算出機構が火災保険参考純率の変更に関する届け出を行い、金融庁から許可を得たとの発表がありました。

これまでもジワジワと火災保険料は上がってきましたが、今回は過去最大の値上げが起きそうです。

値上げ幅は地域によって違うのですが、地域によってはプラス30%以上の改定率も!

異常気象などによる自然災害で保険金の支払いが急増しているというのが、改定の理由のようです。

理由を聞けば仕方ないのかなと思う部分はありますが、家計の負担が増えるのはあまりうれしくありません。

この記事では、これからどのくらい火災保険料が上がりそうなのか、また少しでも火災保険料を安くおさえる方法をご紹介します。

住宅を所有している人や、これから買おうとしている人にとって火災保険は必ず負担しなければならな支出ですので、要注目です

火災保険料の決まり方

どのくらい火災保険料の値上げが起きそうなのか理解するために、どのように支払う火災保険料が決まるのかについてご説明します。

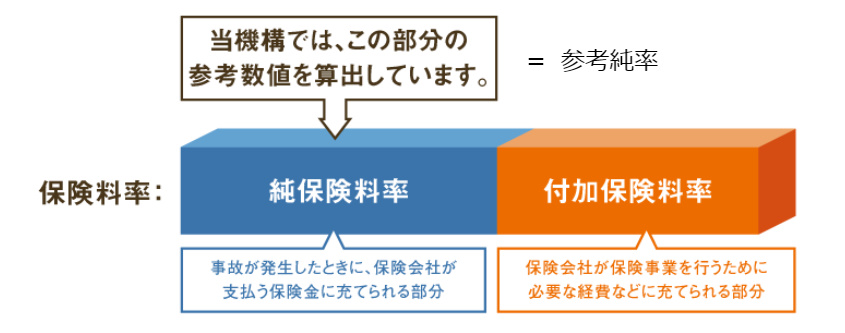

支払う保険料(保険料率)=純保険料 + 付加保険料

支払う保険料は上記のような、仕組みで算出されます。

今回、改定が行われたのは「純保険料率」の部分です。

純保険料は災害が起こった時に、保険会社が支払う保険金に充てられる部分です。

それに、経費や利益である「付加保険料」もプラスされ、「保険料率」が決まります。

純保険料率の改定率は下記の事例を見てください。

地域または建物の構造によって大きな差がありますよね。

注意するポイントは、この表の改定率そのまま保険料が値上げされるわけではないということです。

各保険会社はこの改定率を参考にして、会社の利益や経費を考慮し保険料率を決めます。

ただ純保険料率が上がっている地域は保険料は値上げされる可能性が大きいといえます。

火災保険の最長契約期間が10年から5年に短縮

「最長契約期間が10年から5年に変わっただけで何か違いがある?」

と思われるかもしれませんが大きな違いがあります。

火災保険料は5年ごとに更新するより、10年契約のほうが安い!のです

10年契約のほうがどのくらい安いかというと約18%です。

18%は大きいですね。

最長契約期間の短縮も自然災害が理由のようです。

長期の契約だと保険会社が保険料を値上げ機会が少なくなり、収支が悪化するとの理由でしょう。

これもまた保険料を支払う身としてはつらいところです。

火災保険料をおさえ家計の負担を少なくする方法

方法その1

「火災保険料の決まり方」でご紹介したように、火災保険は地域と建物の構造によって変わります。

これから家を買おうとしている方は、「建物の構造」に注目です。

表2の〈築5年未満の例〉を見てみましょう。

T構造(火災に強い構造)だと逆に改定率がマイナスの地域もあります。

東京▲0.6%、愛知▲2.1%、山口▲11.6%

このような地域はT構造にすることで火災保険料が安くなる可能性もあります。

これから家を建てる人は、建物構造によっても火災保険料が変わることを知っておきましょう。

方法その2

今ならまだ10年の最長契約も可能です。

今、家を検討している人はできるだけ10年の契約にしておきましょう。

ただ「火災保険料が高くなるから早く家を建てなきゃ」とあせるのは禁物です。

将来の家計を考えたうえで資金計画からまずはじっくりと検討したいですね。

投稿者プロフィール

- 住宅不動産コンサルタント/1級ファイナンシャルプランニング技能士/宅地建物取引士

-

株式会社ライフオブライフ代表。

住宅相談を専門とする住宅不動産業界歴19年のファイナンシャルプランナー。買う方の立場に立った「住宅コンサルティング」「将来家計のサポート」を行う

最近の投稿

住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味

住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味- 資産運用の記事2024年2月16日新NISAも盛り上がり投資市場も好調の中でやりがちな失敗とは

- 住宅ローンの記事2023年12月31日2024年以降の住宅取得に向けて2024年度税制改正のポイントを解説

- 住宅ローンの記事2023年12月10日フラット35は子供の人数が多いほど金利が引き下げに

住宅予算安心診断

・頭金はいくら準備すれば良いのか分からない

・どのぐらいの金額の住宅ローンなら借りても家計は大丈夫なのか分からない

・子供の教育費が将来どのくらいかかるか分からない

・老後の資金を残せるか分からない

どれか一つでも当てはまった方はこのサービスで解決できます。