住宅ローンを借りると同時にガン保険を節約する方法

住宅ローンを借りるときに、団体信用生命保険(以下、団信)にほとんどの方が加入します。

民間の住宅ローンだと団信に加入することは、住宅ローンを借りるための条件となりますので、加入しないという選択はそもそもできません。

団信に加入しない選択ができるのは、フラット35だけです。

団信に加入しない場合は、民間の生命保険で補うことになります。

最近では団信はさらに進化して、ガンも保障してくれる「ガン団信」を住宅ローンのメリットとしてアピールする金融機関も増えてきました。

この記事では、

・ガン団信とはどういうものなのか?

・ガン団信の保険料は?

・ガン団信のメリットは?

・今加入しているガン保険を見直す必要があるのか?

などについて書いていきたいと思います。

みなさんのガン保険を見直すきっかけとなってもられれば幸いです。

ガン団信とは?

住宅ローンを返済中にガンと診断されたら、住宅ローン残高の1/2を保険金で返済してくれたり、さらに全額してくれる!というガン団信があります。

つまり、ガンにかかったら・・

住宅ローンが半分になる。 または その後は返済しなくて良い。

という保険です。

例えば、住宅ローン残高が2,000万円の時にガンと診断されたら、残りの住宅ローン残高は1,000万になるか、0(ゼロ)になる場合もあるということです。

ガンになったら1,000万単位のお金(保険金)がもらえる可能性のある保険だと思うと、とても有利な保険に思えます。

普通のガン保険は診断一時金で100万円、200万円など多くても数百万円というのが普通ですから比較になりません。

ガン団信の保険料は?

ガン団信は住宅ローン金利に +0.2%程度 という金融機関が多いようです。

例えば、3,000万円の住宅ローン、35年返済、金利1.2%だとすると

ガン団信の保険料は毎月平均 約2,900円 の計算になります。

普通のガン保険の保険料と比べても特別に高いという感じもありませんね。

ガン団信のメリット、弱点

ここまでみてくると、ガン団信の特徴は

- 普通のガン保険と比べて、大きな金額的保障を受けられる場合がある。

- 保険料は住宅ローン金利+0.2%程度

というものでした。

それでは、ガン団信の特徴・メリットからみて、加入したほうが良い人はどんな人でしょうか?

それは・・ガンや病気になる確率が高まる、より高齢の人 ということになります。

ガン団信に限らず団信の保険料は、20代でも、50代でも保険料は同じです。

ということは、「20代の人は割高な保険料支払っていて、50代の人のほうが割安」ともいえます。

普通のガン保険であれば、加入時の年齢が高ければ高いほど保険料は上がるのが普通です。

ガンにかかる確率は明らかに年齢を重ねるごとに高くなっていくからです。

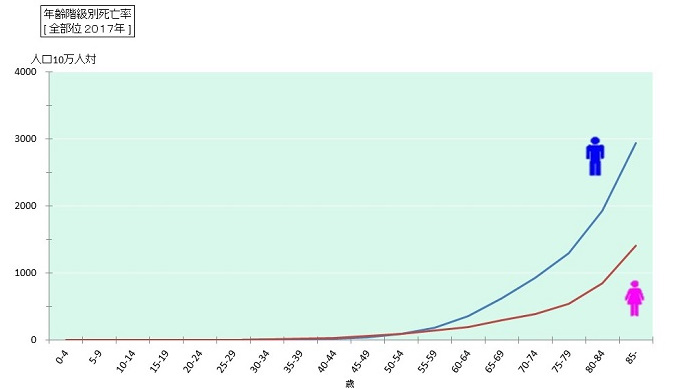

下の図はガンによる死亡率を表したグラフです。

※国立がん研究センターHPより

50代ぐらいまではガンにかかる確率は低いですが、60代を越えたあたりからガンになるリスクは高まることが分かります。

保険のCMなどで「2人に1人はガンにかかります。」などとおおげさに脅されますが、生涯にガンで死亡する確率は男性25%(4人に1人)、女性15%(7人に1人)です。(国立がん研究センターのデータより)

ガン団信はガンにかかりやすい年齢の高い人にとって保険料が割安なのです。

ここまでくると、「年齢が若い人にとって団信はお得ではないのか?」という疑問が出てきますよね。

高齢な人にとって割安ということは、残念ながら年齢が若い人にとって、団信の保険料は割高です。

ガンにかかる確率が低い年齢から、長年、保険料を支払っていく可能性が高いからです。

それでも、加入する意味はあります。

なぜ若い人でも加入する意味があるのか、続いてご説明していきます、

今加入しているガン保険を見直す必要があるのか?

ここまでみてきたように、住宅ローンの額にもよりますが年齢の高い方にとってガン団信はメリットが高いと思います。

一方で年齢の若い人にとって、メリットは低くなると書きましたが、それは、年齢の高い方に比べたらという話です。

メリットが無くなるわけではありません。

保険の本来の役割は「起こる確率は低いが、起こったら人生に大きなダメージがある事態にそなえる」というものです。

「住宅ローン返済中に若くしてガンにかかる」というのは、確率は低いですがもし起こったらダメージが大きい事態です。

子供が独立していなければ、教育費もかかる時期です。

ですから、若い人でもガン団信に加入する意義は十分にあると思います。

個人的には、民間のガン保険より必要性が高いと思っています。

民間のガン保険で保障してくれるのは、診断給付金で数百万円、入院、手術費用の保障で数十万円というのが普通です。

民間のガン保険は治療の備えとして数百万円の貯蓄がある人には必要ありません。

それに比べて、ガン団信は数千万円の住宅ローンの保障をしてくれるので、加入する意味は大きいと思います。

住宅ローンを組んだ場合に取りうる選択肢は以下の三つですが・・

- ガン団信のみ

- ガン団信 + 民間のガン保険

民間のガン保険のみ

民間のガン保険のみという選択肢は無くしても良いと思います。

・ガン団信は住宅ローンを保障するもの

・民間のガン保険はガンの治療費を保障するもの

という目的の違いはありますが、保険金としてもらえるお金に色はついていません。

結局、「ガンになったらいくら保険でいくら保障してもらえるのか」が重要です。

住宅ローンの残高が多い場合は、民間のガン保険よりガン団信のほうが有利なのです。

投稿者プロフィール

- 住宅不動産コンサルタント/1級ファイナンシャルプランニング技能士/宅地建物取引士

-

株式会社ライフオブライフ代表。

住宅相談を専門とする住宅不動産業界歴26年のファイナンシャルプランナー。買う方の立場に立った「住宅コンサルティング」「将来家計のサポート」を行う

最近の投稿

家計節約、その他の記事2024年7月20日お金とウェルビーイングの関係

家計節約、その他の記事2024年7月20日お金とウェルビーイングの関係- 住宅ローンの記事2024年6月6日住宅ローンを借りて家を買う時に同時に売るときのことも考えることが重要な理由

- 住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味

- 資産運用の記事2024年2月16日新NISAも盛り上がり投資市場も好調の中でやりがちな失敗とは