住宅ローンの返済比率25%なら家計は大丈夫なの?

よく雑誌、本、ネット情報の家計相談などで

「住宅ローンの返済は毎月給料の25%以内におさえましょう。」

「家賃は毎月給料の25%以内におさえましょう。」

というアドバイスを目にしますが・・

結論から言うと、住宅ローンを借りても家計が長期にわたり安心なのかを判断する基準としては

「返済比率25%以内」はほとんど意味がありません。

なぜ意味が無いのかこれからその理由を説明します。

また、返済比率だけで判断しない正しい方法も紹介します。

返済比率とは何か?

返済比率は「年収に占める年間返済額の割合」です。

(返済負担率という場合もありますが意味は同じです。)

返済比率は本来、銀行などの金融機関がいくらまでのローンなら貸しても大丈夫か?

ということを判断する基準となるものです。

例えば、住宅金融支援機構の【フラット35】での総返済比率の基準は以下の通りです。

| 年収 | 400万円未満 | 400万円以上 |

| 基準 | 30% | 35% |

平成19年10月1日に上記の基準に変更されました。

それ以前は月収の基準などもあってもう少し厳しかったのですが、ゆるくなりました。

より多くの金額を借りやすくなったのは良いことなのか悪いことなのかなんとも言えないところです。

それでは、フラット35だといくらまで借入可能なのか年収例で見てみましょう。

フラット35だといくらまで借入可能なのか

| 年収600万円の場合 | 年収800万円の場合 | |

| 金利 | 1.34% | 左と同じ |

| 返済期間 | 35年 | 左と同じ |

| 返済方法 | 元利均等 | 左と同じ |

| 返済比率 | 35% | 左と同じ |

| 借入可能額 | 5,864万円 | 7,819万円 |

| 毎月返済額 | 17.5万円 | 23.4万円 |

※シミュレーションは金利、他のローンの借入状況などの諸条件によって変わりますので、借入を保証するものではありません。最新の金利情報もご確認ください。

フラット35では上記の金額まで借入できる場合があります。

この毎月返済額では家計負担が重いなあと思われる方も少なくないでしょう。

金融機関が「貸してくれる金額」と「無理なく返済できる金額」は同じではありませので当然の感想だと思います。

返済比率25%の場合いくらまで借入可能なのか

次に、同じ年収例で返済比率25%の場合いくらまで借入可能なのか見てみましょう。

| 年収600万円の場合 | 年収800万円の場合 | |

| 金利 | 1.34% | 左と同じ |

| 返済期間 | 35年 | 左と同じ |

| 返済方法 | 元利均等 | 左と同じ |

| 返済比率 | 25% | 左と同じ |

| 借入可能額 | 4,188万円 | 5,585万円 |

| 毎月返済額 | 12.5万円 | 16.7万円 |

※シミュレーションは金利、他のローンの借入状況などの諸条件によって変わりますので、借入を保証するものではありません。最新の金利情報もご確認ください。

それでは次に返済比率25%なら家計は安心なのか?

を考えてみましょう。

返済比率25%が家計が安心である目安にならない理由

上記事例と同じぐらいの年収の方は、返済比率25%の場合の毎月返済額をどう感じますか?

「この返済額なら大丈夫そうだな」

と思われる方もいれば

「この返済額でもキツいな」

と思われる方もいるでしょう。

返済比率だけで、住宅ローンをいくらまで借りてよいのか判断できるのであれば、こういった直感の違いは起きないはずですよね。

どちらかの直感が間違っているのでしょうか?

この直感の違いはどこからくるのでしょうか?

答えはこの試算に表れていない家計状況の違いです。

同じ年収であったとしても

・年齢

・金融資産の金額

・生活費として必要な金額

・教育費として必要になる金額

・趣味で使う金額

・将来、年金としてもらえる金額

・民間保険の保障内容、保障金額

・社会保険の保障内容、保障金額

・将来、相続する資産の有無

これらの条件は個々人によって千差万別です。

例えば、同じ年収600万円の人が2人いたとします。

・年収600万円、世帯主年齢30歳、子供2人(2歳、0歳)、金融資産300万円

・年収600万円、世帯主年齢48歳、子供1人(23歳社会人)、金融資産1,500万円

上記の2人の方では、今後教育費として必用になる金額も、使える金融資産の額もまったく違います。

年収と返済額だけで数字が導き出される、返済比率だけで判断はできません。

また、人生において何にお金を優先的に使いたいと思っているかが重要です。

・子供の教育に優先的にお金を使いたい。

・趣味に優先的にお金を使いたい。

・住宅に優先的にお金を使いたい。

・老後の資金を十分に貯めておきたい。

これらの考えは個人によって違い、それは他人が口出しできることではなく、当然あなたが決めることです。

ですから、すべて考慮して検討しなければ、本当に家計にとって大丈夫な住宅ローンなのかということは判断できません。

これらは返済比率だけで他人が決めることではありません。

返済比率25%であろうと30%であろうと、返済が重いと感じる人もいれば、返済できると感じる人もいるのは当然です。

まとめ:返済負担率だけで住宅ローンを判断しないただ一つの方法

あくまで返済比率は、銀行などの金融機関がいくらまでの住宅ローンなら貸しても大丈夫か?ということを判断する基準となるものです。

これを、住宅ローンを借りても家計が長期にわたり安心なのかを判断する基準として使うのは危険です。

「返済比率25%」はもちろん「返済比率20%」であったとしても、将来多くのお金を優先して使いたい予定があるなら、安心できる目安にはなりません。

これまでみてきたように返済比率だけでは、住宅ローンの負担が大丈夫かを判断できません。

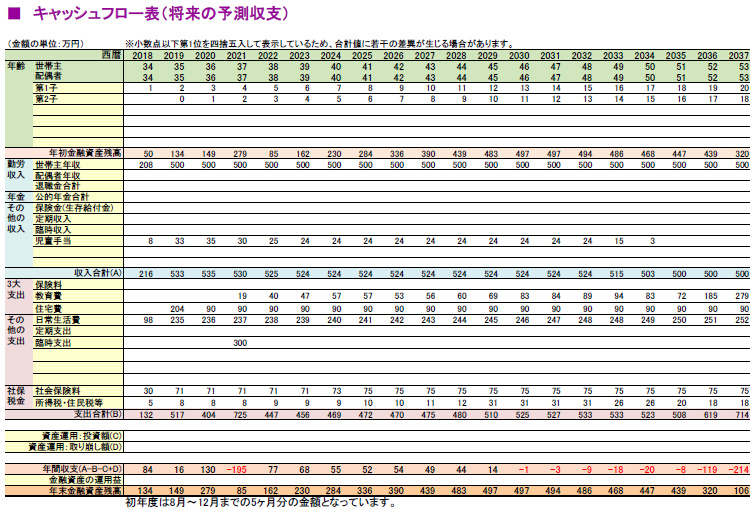

家計が長期にわたり安心なのかを判断するためには、一生の収入と支出のシミュレーションが必要です。

これを「ライフプラン」といいます。

・年齢

・金融資産の金額

・生活費として必要な金額

・教育費として必要にな金額

・趣味で使う金額

・将来、年金としてもらえる金額

・民間保険の保障内容、保障金額

・社会保険の保障内容、保証金額

・将来、相続する資産の有無

これらの個人のデータを表に落とし込むことで、一生涯のお金の出入り、金融資産の増減を目に見えるようします。

数字が目に見えれば、自分で住宅ローンの負担が大丈夫なのかどうか判断できるようになります。

ライフプラン表を作ると一生涯のお金の動きが見えてきます。

・どのタイミングでどれだけの教育費がかかるのか

・住宅ローンを返済しながらでも家計は赤字にならないか

・老後の資金は残るのか

ライフプランを作れば、これらの疑問の答えも具体的な数字で見えてきます。

住宅会社や不動産会社の言う「これぐらいのご年収の方はこれぐらい住宅ローンは借りています。」などの言葉をうのみにしないことが賢明です。

「他の人と同じ」というところで安心感を持ってしまうのですが、そこが落とし穴です。

あなたのお金の使い方を他人に”おまかせ”にしないことがを忘れないでください。

客観的なデータがあれば自分で将来は安心なのか判断することもできます。

どうしても分からない部分だけ専門家のアドバイス聞くというだけでも十分です。

住宅ローンで失敗しない方法は下部から↓↓↓↓

投稿者プロフィール

- 住宅不動産コンサルタント/1級ファイナンシャルプランニング技能士/宅地建物取引士

-

株式会社ライフオブライフ代表。

住宅相談を専門とする住宅不動産業界歴26年のファイナンシャルプランナー。買う方の立場に立った「住宅コンサルティング」「将来家計のサポート」を行う

最近の投稿

家計節約、その他の記事2024年7月20日お金とウェルビーイングの関係

家計節約、その他の記事2024年7月20日お金とウェルビーイングの関係- 住宅ローンの記事2024年6月6日住宅ローンを借りて家を買う時に同時に売るときのことも考えることが重要な理由

- 住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味

- 資産運用の記事2024年2月16日新NISAも盛り上がり投資市場も好調の中でやりがちな失敗とは

住宅予算安心診断

・どのぐらいの金額の住宅ローンなら組んでも大丈夫?

・子供の教育費は大丈夫?

・自己資金はどのくらい用意するべき?

無理のない住宅ローンかどうか判断できると同時に家計の見直しもできます。