変動金利は一気にあがる!?変動金利の仕組みと注意点

今、住宅ローンを検討中で固定金利にするか変動金利にするかで迷っている方もいらっしゃるかと思います。

変動金利は固定金利より低いのが魅力的ですが、見た目の金利だけでは判断できない注意点もありますので、住宅ローンを選ぶ前にしっかりポイントは押さえましょう。

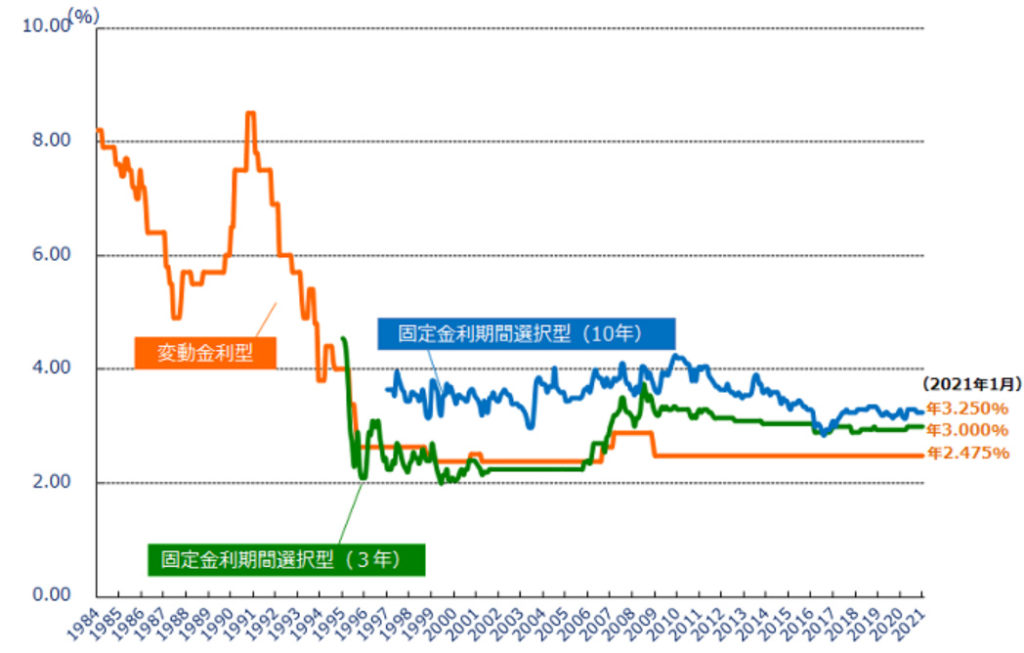

変動金利の推移

資料:住宅金融支援機構

グラフからも分かるように、変動金利は2009年から2.475%のまま変化していません。

実際にみなさんが借りる金利は基準金利から優遇金利をマイナスしますので、2.45%より低くはなります。

確かにここ10年間ぐらいは、変動金利は変化していませんが、これからも変わらないとは誰もいえません。

経済状況が変われば変動金利も上がるという可能性は常に残されています。

変動金利の仕組み

金利の見直しは、通常半年ごとに行われます。

しかし、金利が上がったとしても急に返済額が増えることはありません。

その理由は・・「5年ルール」があるからです。

このルールのよって5年間は返済額が変わりません。

じゃあ6年目以降はどうなるの?という疑問がわきますよね。

6年目以降でも、元の返済額の125%までしか返済額は増えないというルールがあるため、急に返済額が一気に2倍になる!なんてこともありません。(125%ルールとも呼ばれています。)

でも「5年ルール」とか「125%ルール」のおかげで金利が上がっても一気に返済が増えなくて安心だ。とは言えません。

金融機関がサービスで返済額が増えないようにオマケしてくれているわけではないのです。

結局、返済しなくてならない額は変わらないので、前半で返済額が増えなかった分、後半でたくさん返済しなくてはいけなくなる場合もあります。

最近は、「5年ルール」や「125%ルール」を適用しない金融機関もありますので、その場合、金利上昇の影響はダイレクトに受けることになります。

「5年ルール」と「125%ルール」はあったほうが良いのか、無いほうが良いのかは微妙なところです。

金利が上がった時の負担を最初のほうは楽できるか、後回しにするかの違いだけですので。

変動金利を選ぶ際の注意点

「5年ルール」や「125%ルール」がある場合、もし金利が一定以上上昇すると、返済しきれない利息がどんどん積みあがっていく場合もあります。

この返済しきれない利息を「未払利息」といいます。

最終の返済が終わったとしても、この元金や未払利息が残っているとまとめて一括で返済をしなくてはいけない・・ということになります。

可能性は低いかもしれませんが、このようなリスクも知っておいたほうが良いですね。

まとめ

変動金利が低いのは、リスクも含まれているという理由があることが分かります。

変動金利のリスクとメリットはしっかり把握したうえで、自分にあった金利タイプを選びたいですね。

経済状況をみながら、金利が上がりそうだと思えば、すぐに繰上返済を行う準備ができればベストです。

でも現実的には、すぐに全額を繰上返済するお金を貯めておくのは難しい・・これもよく分かります。

全額繰上返済できなくても、一部でも繰上返済できれば、少しは返済の負担を軽くできます。

住宅ローンを返済しながらも、着実に貯蓄ができる家計を目指したいところです。

金利タイプを選ぶ前にはいくらまでの住宅ローンであれば家計は大丈夫なのかをしっかりとシュミレーションしておきましょう。

投稿者プロフィール

- 住宅不動産コンサルタント/1級ファイナンシャルプランニング技能士/宅地建物取引士

-

株式会社ライフオブライフ代表。

住宅相談を専門とする住宅不動産業界歴26年のファイナンシャルプランナー。買う方の立場に立った「住宅コンサルティング」「将来家計のサポート」を行う

最近の投稿

家計節約、その他の記事2024年7月20日お金とウェルビーイングの関係

家計節約、その他の記事2024年7月20日お金とウェルビーイングの関係- 住宅ローンの記事2024年6月6日住宅ローンを借りて家を買う時に同時に売るときのことも考えることが重要な理由

- 住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味

- 資産運用の記事2024年2月16日新NISAも盛り上がり投資市場も好調の中でやりがちな失敗とは

住宅予算安心診断

・どのぐらいの金額の住宅ローンなら組んでも大丈夫?

・子供の教育費は大丈夫?

・自己資金はどのくらい用意するべき?

無理のない住宅ローンかどうか判断できると同時に家計の見直しもできます。