住宅購入の頭金として貯金からいくら使って良いのか

住宅を購入しようと思ったときに、手元にまとまった貯金があったとしても頭金をいくら出してよいのか迷っている方も多いと思います。

「頭金をたくさん出したほうが住宅ローンは少なくて済むけど・・」

「貯金から頭金をたくさん出してしまうと後々の教育費が・・」

こんな迷いは尽きませんよね。

この記事では「住宅購入時の頭金の額」を決めるためのポイントについてご紹介します。

貯金から頭金をいくら出すか迷っている方はぜひお読みください。

住宅ローン減税(控除)を最大限受けられるように頭金を調整する

令和3年度の税制改正によって、住宅ローン減税を13年間受けられる期限が令和4年入居まで延長となりました。

ただし、契約期限があります。(注文住宅はR2.10~R3.9まで、分譲住宅等はR2.12~R3.11まで)

住宅ローン減税とは何か?についてはここでの詳細な説明は省きますので、国税庁のページと以下の記事も参考にしてください。

住宅ローンをたくさん借りたほうが、住宅ローン減税の額も大きくなります。(控除額の上限はあります。)

ここで考えられる作戦の一つは、頭金をあえて減らして住宅ローンの借入額を増やすということです。

注意点は住宅ローンの借入額を増やせば、「金利の支払いが増える」ということです。

そこで、金利の支払いを減らすために繰り上げ返済を組み合わせます。

13年目の住宅ローン減税を受けた後に繰り上げ返済をします。

具体的な例で見てみましょう。

住宅の総予算:5,000万円

頭金にする予定の貯金:2,000万円

上記のような住宅予算であれば普通は、頭金2,000万円、住宅ローン3,000万円で決まりのように思えますが・・

ここであえて4,000万円の住宅ローンを組みます。

3,000万円の住宅ローン借入額にする?

↓

1,000万円増やして4,000万円の住宅ローンに!

↓

13年目の住宅ローン減税が終了してから、1,000万円を繰り上げ返済

貯金は頭金としてすべて使うのではなくて、繰り上げ返済の資金として半分残しておきます。

この方法であれば住宅ローン減税を目一杯受けたうえで、金利の負担を抑えることも可能です。

※実際の住宅ローン金利、また所得税・住民税の額により結果は変わりますので詳細なシミュレーションは必要です。

資産運用を想定して頭金を調整する

- 1,000万円を頭金として使うか?

- 1,000万円を現金として残しておくか?

前段の事例から1,000万円の頭金を減らして手元に現金を残すパターンを引き継ぎます。

最初に使わなかった1,000万円は繰り上げ返済の資金として半分残しておきましたね。

この1,000万円を繰り上げ返済するまでの13年間、資産運用してみます。

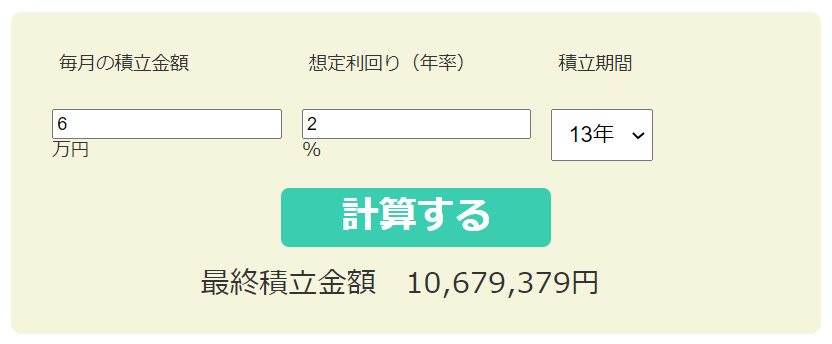

運用方法:毎月積み立て投資6万円

想定利回り:2%

運用期間:13年

参考:金融庁資産運用シミュレーション

13年間積立投資を行うと、元金936万円+収益131.9万円 で 合計1,067.9万円になります。

正確には936万円を投資しましたので64万円は残ってますね。

これも合計すれば総合計はおよそ 1,131万円 となります

※あくまで運用シミュレーションですので、想定より収益が下回ることもあります。

住宅購入時の頭金についてのまとめ

ここまでみてきたように頭金の額を決めるポイントは

- 住宅ローン減税を意識する

- 資産運用を想定する

ということです。

この2つを組み合わせることで、減税額と資産を増やす効果を得られるのです。

頭金の額の違いだけで、数十万、数百万の差が出ることもあります。

頭金の額はなんとなく決めるのではなく、しっかりとシミュレーションを行ったうえで決めましょう。

投稿者プロフィール

- 住宅不動産コンサルタント/1級ファイナンシャルプランニング技能士/宅地建物取引士

-

株式会社ライフオブライフ代表。

住宅相談を専門とする住宅不動産業界歴19年のファイナンシャルプランナー。買う方の立場に立った「住宅コンサルティング」「将来家計のサポート」を行う

最近の投稿

住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味

住宅ローンの記事2024年4月8日住宅を買う前にライフプランを作る意味- 資産運用の記事2024年2月16日新NISAも盛り上がり投資市場も好調の中でやりがちな失敗とは

- 住宅ローンの記事2023年12月31日2024年以降の住宅取得に向けて2024年度税制改正のポイントを解説

- 住宅ローンの記事2023年12月10日フラット35は子供の人数が多いほど金利が引き下げに

住宅予算安心診断

・頭金はいくら準備すれば良いのか分からない

・どのぐらいの金額の住宅ローンなら借りても家計は大丈夫なのか分からない

・子供の教育費が将来どのくらいかかるか分からない

・老後の資金を残せるか分からない

どれか一つでも当てはまった方はこのサービスで解決できます。